Regelmäßig tragen wir für Sie aktuelle Informationen zu Neuerungen und Änderungen aus unseren Themenbereichen zusammen und bereiten Ihnen diese untenstehend auf. Zur besseren Übersichtlichkeit können Sie diese gerne nach dem Themenbereich filtern, welcher Sie am eheseten interessiert. Schauen Sie nicht regelmäßig hier vorbei, möchten aber dennoch keine Neuigkeit verpassen? Dann melden Sie sich doch zu unserem Newsletter an.

Juni 2015Schulungen und Veranstaltungen zum Energiemanagement

Auch in den nächsten Monaten sind wir wieder auf zahlreichen Veranstaltungen und Seminaren vertreten und informieren Sie zum Thema Energiemanagement. Näheres erfahren Sie unter der Rubrik: Termine

Erweiterung der Branchen zur Inanspruchnahme der Besonderen Ausgleichsregelung EEG

Mit dem Beschluss zum 2. Gesetz zur Änderung des EEG wurde am 21.05.2015 entschieden, dass zukünftig weitere Branchen im Rahmen der Besonderen Ausgleichsregelung § 63 EEG profitieren und damit eine Begrenzung der EEG-Umlage beantragen können. Nachfolgende Branchen werden in die Liste 2 des Anhangs 4 EEG aufgenommen:

- 2550: Herstellung von Schmiede-, Press-, Zieh- und Stanzteilen,gewalzten Ringen und pulvermetallurgischen Erzeugnissen

- 2561: Oberflächenveredlung und Wärmebehandlung

Da es sich bei den ergänzten Branchen um Branchen handelt, die bereits in der früheren Gesetzesregelung begünstigt waren, haben die betroffenen Unternehmen in der Regel in 2014 ihre Anträge im Rahmen der Härtefallregelung gestellt. Die hieraus resultierende Entscheidung gilt unter Vorbehalt der beihilferechtlichen Genehmigung der Branchenerweiterung seitens der EU-Kommission. Durch die Erweiterung der Liste werden nunmehr 221 Branchen im Rahmen der Besonderen Ausgleichsregelung begünstigt.

April 2015Härtereien, Schmieden und Oberflächenveredler sollen weniger EEG-Umlage zahlen

Das BMWi hat den Plan veröffentlicht, weitere Industriebranchen im Rahmen der Besonderen Ausgleichsregelung (§§ 63 ff. EEG) von der Zahlung der vollen EEG-Umlage zu entlasten. Benannt sind Unternehmen aus der Oberflächenveredelung und Wärmebehandlung sowie Hersteller von Schmiede-, Press-, Zieh- und Stanzteilen. In der Begründung beruft sich das BMWi auf Ergebnisse neuer wissenschaftlicher Untersuchungen, wonach auch diese beiden Branchen die EU-Kriterien für eine Begünstigung erfüllen würden. Der nun geplanten Änderung muss die EU-Kommission noch zustimmen.

März 2015Verabschiedung Energiedienstleistungsgesetz (EDL-G)

Der Bundesrat hat mit reichlich Verspätung das Gesetz zur Änderung des EDL-G verabschiedet. Zentraler Punkt der Novelle ist die Umsetzung des Artikels 8 Abs. 4 der europäischen Energieeffizienzrichtlinie. In Deutschland sind von der neuen Regelung mindestens 50.000 Unternehmen betroffen.

Demnach müssen Unternehmen, die nicht unter die Definition der EU-Kommission für KMUs (kleine und mittlere Unternehmen) fallen, erstmalig bis zum 05.12.2015 und danach mindestens aller 4 Jahre ein Energieaudit nach DIN EN 16247 durchführen. Verpflichtet sind auch Unternehmen, die aufgrund von Beteiligungsanteilen von oder an anderen Firmen nicht unter die Definition für KMUs fallen. Unternehmen mit unterschiedlichen aber in den Prozessen vergleichbaren Standorten haben die Möglichkeit, Cluster zu bilden.

Unternehmen, die über die Pflicht zur Durchführung von Energieaudits hinausgehen möchten und sich für die Implementierung eines Energie-managementsystems nach DIN EN ISO 50001 oder Umweltmanagementsystems nach EMAS entscheiden, wird eine Übergangsfrist bis zum 31.12.2016 eingeräumt. In diesem Fall müssen allerdings bis zum 05.12.2015 ein schriftlicher Beschluss der Geschäftsführung zur Einführung eines EnMS und die Ermittlung der Energiequellen sowie die Bewertung des Energie-verbrauchs als Nachweis vorliegen (Punkt 4.4.3 a der DIN EN ISO 50001). Das Zertifikat einer Akkreditierungsgesellschaft muss dann bis zum 31.12.2016 ausgestellt sein.

Die Missachtung der Vorgaben werden als Ordnungswidrigkeit eingestuft und mit einer Geldbuße bis zu 50.000 Euro sanktioniert. Das Gesetz muss in den nächsten Wochen noch vom Bundespräsidenten unterzeichnet und im Bundesanzeiger veröffentlicht werden.Spitzenausgleich 2015 wird in voller Höhe gewährt

Das Bundeskabinett hat bestätigt, dass die Unternehmen des Produzierenden Gewerbes den Zielwert für eine Reduzierung ihrer Energieintensität erreicht haben. Grundlage der Kabinettsentscheidung ist ein Bericht des Rheinisch-Westfälischen Instituts für Wirtschaftsforschung (RWI). In diesem wird für das im Antragsjahr 2015 maßgebliche Bezugsjahr 2013 eine Reduktion der Energieintensität von 4,5 Prozent bestätigt. Das Ergebnis des Produzierenden Gewerbes liegt somit deutlich über der Zielvereinbarung von 1,3 Prozent gegenüber der jahresdurchschnittlichen Energieintensität in den Jahren 2007 bis 2012. Damit kann Unternehmen des Produzierenden Gewerbes der sogenannte Spitzenausgleich (§ 10 StromStG und § 55 EnergieStG) auch 2015 in voller Höhe gewährt werden.Oktober 2014Änderungen des EDL-Gesetzes

Im aktuellen Diskussionsentwurf zur Änderung des Gesetzes über Energiedienstleistungen ..." wird derzeit besonders der Artikel 8 der Energieeffizienzrichtlinie intensiv besprochen. Danach sollen alle Unternehmen, die kein KMU (kleines und mittleres Unternehmen) sind, verpflichtet werden, bis 05.12.2015 ein Energieaudit nach

DIN EN 16247 durchzuführen bzw. ein EnMS nach DIN EN ISO 50001 einzuführen bzw. zu betreiben. Diese Unternehmen haben zudem einen (internen oder externen) Energiemanagementbeauftragten zu benennen.Betroffen von dieser Regelung sind auch viele Stadtwerke und kommunale Versorger. Hier bietet sich jetzt die Chance, durch die Einführung eines EnMS das entsprechende Fachwissen aufzubauen, um auch die eigenen Kunden effektiv und effizient zu beraten. Auch das Thema Energieeffizienznetzwerke rückt wieder verstärkt in den Vordergrund. Wenn Sie Fragen zu diesem Themenkomplex bzw. Unterstützung bei der Planung und Umsetzung von EnMS oder individuellen Energieeffizienznetzwerken haben, sprechen Sie uns bitte an.

Spitzenausgleich (SpaEfV)

Auch im Bereich des Spitzenausgleichs gab es in den letzten Monaten einige Klarstellungen und weitere Erläuterungen.- Immer wieder wird die Frage gestellt, ob es zulässig ist, an verschiedenen Standorten unterschiedliche Energiemanagementsysteme zu betreiben (Mischsysteme)?

Die Zulässigkeit dieser Mischsysteme wurde bestätigt sofern die diversen Systeme das Unternehmen vollständig betrachten. - Als Energieträger sind alle Energien zu verstehen (Strom, Brennstoffe, Dampf, Wärme, Druckluft, Kraftstoffe, ...) unabhängig davon, ob für diesen Energieträger einen Antrag auf Entlastung gestellt wird.

- Wichtig ist ebenfalls, dass der Antrag alle Unternehmensteile, Standorte und Prozesse beinhaltet (<5 % Regelung / Wesentlichkeitsschwelle).

Förderung von Energiemanagementsystemen

Die Richtlinie der Förderung von Energiemanagementsystemen vom 22. Juli 2013 wurde konkretisiert. So wurde festgelegt, das es ab 01. August 2014 nicht mehr möglich ist, Unternehmen zu fördern, die die BesAR in Anspruch nehmen.

Lediglich Unternehmen mit einem Stromverbrauch < 5GWh, die im Rahmen der BesAR ein alternatives System einführen, sind ausnahmsweise für die Förderung einer Erstzertifizierung eines EnMS nach DIN EN ISO 50001 antragsberechtigt.Besondere Ausgleichsregelung EEG (Kurz: BesAR)

Am 01. August 2014 ist das neue EEG in Kraft getreten. Die Reform stellt nach Aussage der Bundesregierung die größte und weitreichenste Änderung des EEG seit seiner Einführung dar. Wie im Juni berichtet, haben sich diverse Änderungen in der BesAR ergeben. Die Voraussetzungen für die Privilegierung richten sich nach dem Jahresstromverbrauch (größer 1GWh an einer Abnahmestelle), der Zugehörigkeit des produzierenden Unternehmens auf Liste 1 oder 2 der Anlage 4 EEG, dem Anteil der Stromkostenintensität (mind. 16 % Liste 1 - ab 2015 17 % bzw. 20 % Liste 2) und dem Vorhandensein eines zertifizierten Energiemanagementsystems.- Immer wieder wird die Frage gestellt, ob es zulässig ist, an verschiedenen Standorten unterschiedliche Energiemanagementsysteme zu betreiben (Mischsysteme)?

Juni 2014Besondere Ausgleichsregelung EEG (Kurz: BesAR)

Wie bereits berichtet haben sich im Zuge der EEG-Novellierung Veränderungen in der Besonderen Ausgleichsregelung ergeben. Kurz zusammengefasst bedeutet dies:

Voraussetzungen für die zukünftige Privilegierung:- Jahresstromverbrauch > 1GWh an einer Abnahmestelle

- produziertes Unternehmen, benannt auf Liste 1 oder 2 der Anlage 4 EEG

- Anteil der Stromkostenintensität beträgt mind. 16 % (Liste 1) bzw. 20 % (Liste 2)

- Nachweis eines EnMS für das gesamte Unternehmen

- Anteil der Stromkostenintensität beträgt mind. 16 % (Liste 1) bzw. 20 % (Liste 2)

- Nachweis eines EnMS für das gesamte Unternehmen

Bitte beachten Sie:

- Die Bruttowertschöpfung ist neu zu Faktorkosten anzusetzen. Grundlage der Berechnung bleibt weiterhin die Definition des Statistischen Bundesamtes, Fachserie 4,

Reihe 4.3, Wiesbaden 2007, jedoch dürfen Personalkosten für Leiharbeitsverhältnisse NICHT mehr abgezogen werden - Die Stromkostenintensität muss zukünftig als Mittelwert der letzten drei Geschäftsjahre die geforderten Prozentwerte erreichen.

- Die Stromkostenintensität soll zukünftig auf Basis von branchenspezifischen durchschnittlichen Strompreisen berechnet werden. Es werden keine tatsächlichen Stromkosten mehr berücksichtigt.

Die Höhe der zukünftigen EEG-Begrenzung erfolgt auf folgender Basis:

- Zahlung der vollen EEG-Umlage für die erste GWh

- Begrenzung der EEG-Umlage für die Menge über 1 GWh auf grundsätzlich 15 % der Umlage; ABER:

- Begrenzung der Belastung auf 4 % („Cap“) bzw. 0,5 % („Super -Cap“) der Bruttowertschöpfung zu Faktorkosten

- Mindestumlage: 0,1 ct/kWh, bei Unternehmen der Branchen der NE-Metalle: 0,05 ct/kWh

Übergangsregelungen

Mit der Neuregelung wird auch von Unternehmen mit einem Stromverbrauch > 5 GWh der Nachweis eines zertifizierten EnMS verlangt. Da dies in Anbetracht der kurzfristigen Festlegung dieser Anforderung in 2014 oftmals nicht mehr umzusetzen ist, gilt hier eine Übergangsregelung für das Antragsjahr 2014. Das Unternehmen kann auf den Nachweis des Zertifikates verzichten, wenn es dem BAFA nachweist, dass es innerhalb der Antragsfrist nicht in der Lage war, ein gültiges Zertifikat zu erlangen. Dieser Nachweis muss enthalten:- Stellungnahme des Unternehmens, dass eine rechtzeitige Umsetzung des EnMS nicht möglich war

- Stellungnahme eines Zertifizierers, dass eine fristgerechte Zertifizierung innerhalb der Antragsfrist ebenfalls nicht möglich war

Für die Ermittlung der Stromkostenintensität gelten ebenfalls Übergangsregelungen:

- Antragsjahr 2014: Ermittlung der Stromkostenintensität auf Basis des letzten abgeschlossenen Geschäftsjahres und tatsächlicher Stromkosten

- Antragsjahr 2015: Ermittlung der Stromkostenintensität auf Basis des Mittelwertes der letzten zwei abgeschlossenen Geschäftsjahre und tatsächlicher Stromkosten

- Ab dem Antragsjahr 2016: Ermittlung der Stromkostenintensität auf Basis des Mittelwertes der letzten drei abgeschlossenen Geschäftsjahre und branchenspezifischer durchschnittlicher Strompreise

Unternehmen, welche auf Grund der Neuregelung ab dem Antragsjahr 2014 nicht mehr privilegiert werden, können weiterhin von einer Begrenzung der EEG-Umlage auf 20 % profitieren, wenn einer der nachfolgenden Fälle zutrifft:

- Das Unternehmen kann keiner der Branchen auf Liste 1 bzw. Liste 2 zugeordnet werden

- Das Unternehmen ist zugehörig zu Liste 1 oder zu Liste 2, erreicht aber nur mind. 14 % der Stromkostenintensität

Dabei darf sich die Belastung durch die EEG Umlage gegenüber dem Vorjahr jedoch höchstens verdoppeln.

Grundsätzlich ist zu beachten, dass die Übergangsregelungen nur greifen, wenn das Unternehmen für 2014 einen gültigen Begrenzungsbescheid nachweisen kann.Juni 2014Anforderungen an die Überwachung im Sinne der ISO 50001

Unternehmen, die ein Energiemanagementsystem in Form der ISO 50001 umsetzen, haben in Bezug auf ihre Energiedatentransparenz künftig folgende Hinweise der DAkkS (Deutsche Akkreditierungsstelle) zu berücksichtigen:

Erfassung des wesentlichen Energieeinsatzes

- zuverlässige Erfassung und Zuordnung der gesamten Energiemenge auf wesentlichen und unwesentliche Bereiche

- Kontinuierliche Überprüfung der Zuordnung auf wesentliche und unwesentliche Bereiche

- Qualitative Auseinandersetzung mit den Energieeinflussfaktoren (keine einfache Auflistung)

- Qualitativ hochwertige Abschätzung des Energieeinsatzes auf Basis der EVU Messungen gelten als normgerecht

Fehlerfreiheit und Kalibrierung

Im physikalischen Sinne gibt es keine Fehlerfreiheit bei Messeinrichtungen. Sofern Sie sich im Unternehmen mit den Abweichungen Ihres Messsystems auseinandersetzen und angemessene Fehlertoleranzen definieren, gilt die entsprechende Normanforderung als erfüllt. Die festgelegten Fehlertoleranzen sollten sich im Messkonzept schriftlich fixiert wiederfinden.

Hinsichtlich der Kalibrierung der Messgeräte gelten folgende Möglichkeiten des Nachweises als normkonform:

- Angabe der Messgenauigkeiten durch den Hersteller; Dokumentation und Bewertung der Messgerätetoleranz im Messkonzept

- Einsatz kalibrierter Geräte und Durchführung regelmäßiger Kalibrierungen durch kompetente Stellen

- Kalibrierung mit Hilfe eines mobilen Messgerätes; dabei sollte das mobile Messgerät eine höhere Messgenauigkeit besitzen als das zu prüfende Messgerät

- Vergleich von Unterzählern mit einem geeichten EVU Zähler

April 2014Besondere Ausgleichsregelung EEG (Kurz: BesAR)

Die Regelungen zur BesAR werden auch im neuen EEG, allerdings neu in den §§ 60 ff. zu finden sein. Derzeit werden 62 Branchen aufgelistet und in zwei verschiedene Kategorien eingeteilt. Die Erste enthält die Sektoren, für die eine Umlagenbegrenzung generell in Frage kommt. In der zweiten Liste werden Branchen aufgeführt, die eine Handelsintensität von mehr als 4 % erreichen. Beide Listen werden noch angepasst und orientieren sich zukünftig an den EU-Leitlinien.

Die Voraussetzungen zum Erhalt der Entlastungen haben sich ebenfalls geändert. Zwar bleibt der Grenzwert von 1 GWh bestehen, doch soll es künftig ein anderes Verhältnis zur Bruttowertschöpfung geben. Für Unternehmen mit geringer Handelsintensität beträgt dieses statt 14 % fortan 25 %. In die Berechnung selbst sollen weiterhin andere Faktoren mit einfließen, bspw. können Personalkosten für Leiharbeitnehmer nicht mehr abgezogen werden. Zudem muss nun ein zertifiziertes EnMS nach ISO 50001 (durch eine akkreditierte Zertifizierungsgesellschaft) vorliegen, um den Antrag stellen zu können und zwar bereits ab der 1. GWh und nicht mehr ab der 10. GWh.

Ein weiterer Punkt besagt, dass als Abnahmestelle nun explizit Eigenversorgungsanlagengelten ab 2015, wie alle anderen Entnahmepunkte, einen Stromzähler benötigen.

Für selbstständige Unternehmensteile erfolgt eine Entlastung nur noch, wenn die Branche entsprechend verzeichnet ist und die Erlöse überwiegend mit externen Dritten erzielt werden.

Die konkrete Höhe der Umlagenbegrenzung beträgt grundsätzlich fortan mindestens 20 % der regulären Umlagen, maximal aber nur bis zu 4 % der Bruttowertschöpfung. In Härtefallen kann die Deckelung auf 0,5 % reduziert werden.Die materielle Ausschlussfrist ist weiterhin der 30.06., wobei für 2014 einmalig der 30.09. festgelegt wird.

Beachten Sie: Die materielle Ausschlussfrist beinhaltet jedoch nur die Bescheinigung der Wirtschaftsprüfer und der Zertifizierungsstellen. Weitere Unterlagen müssen beigefügt werden, sollen jedoch bei Fehlen nicht automatisch zum Versäumnis der Frist führen!

Beachten Sie weiterhin: Das BAFA beabsichtigt, im Mai 2014 das elektronische Antragsformular in einer überarbeiteten Version zu öffnen. Dieses soll dann bereits die zusätzlichen Kriterien des EEG 2014 berücksichtigen.

März 2014Spitzenausgleich im Jahr 2014

Im ersten Quartal 2014 wurden nähere Definitionen zum Thema Spitzenausgleich herausgegeben. Darüber hinaus gab es weitere Informationen zum konkreten Verfahren in 2014.

Für alle Unternehmen (ISO 50001 und alternative Systeme) gilt:

- In diesem Jahr wird nicht auf Vor-Ort-Begutachtungen verzichtet. Diese müssen im aktuellen Antragsjahr durchgeführt werden.

- Die Testate müssen spätestens zum Ende des Antragsjahres ausgestellt werden.

- Der Nachweis über ein funktionierendes Umwelt- oder Energiemanagementsystem ist weiterhin von einer akkreditierten Organisation oder einem akkreditierten Gutachter zu erstellen. Sollten sich diese Organisationen bei den Vor-Ort-Begehungen externer Auditoren bedienen, müssen auch jene den amtlichen Vordruck unterschreiben, um den Wahrheitsgehalt ihrer Beobachtungen zu erklären.

- Sind alle Unterlagen zum 31.12. des Antragsjahres eingereicht und die Voraussetzungen erfüllt, kann auch nach Ablauf des Antragsjahres noch eine nachträgliche Dokumentenprüfung erfolgen. Verfügt ein Unternehmen bereits über ein EnMS, muss lediglich eine Bestätigung des Überwachungsaudits frühestens 12 Monate vor Beginn des Antragsjahres vorliegen.

Für alternative Systeme nach Anlage 2 SpaEfV gilt darüber hinaus:

- Hinsichtlich der Erfassung und Analyse eingesetzter Energieträger darf die Erfassung wie gehabt frühestens 12 Monate vor Beginn des Antragsjahres beginnen.

Der 12-Monatszeitraum darf grundsätzlich nur für ein Antragsjahr zugrunde gelegt werden. Eine Ausnahme stellt das Jahr 2014 dar, wo auch die Daten aus 2013 teils nochmal genutzt werden können. - Die Auflistung energieverbrauchender Anlagen muss nach derzeitigem Stand ca. 66 % – 95 % des Energieverbrauchs abdecken. Näheres hierzu ist noch nicht konkretisiert und sollte im Zweifel mit dem Testierer im Vorgespräch geklärt werden.

Für ISO 50001-Systeme gilt neben den erstgenannten Punkten:

- Hinsichtlich der Wesentlichkeit, soll die Nachweisführung in Abhängigkeit von der Energierelevanz für Standorte und Unternehmensteile erfolgen, die auch tatsächlich für den Gesamtverbrauch eine Rolle spielen. Es soll gewährleistet werden, dass mindestens 95 % des Gesamtenergieverbrauchs abgedeckt werden.

Dezember 2013Koalitionsvertrag zum Thema Energie

Das Gesetz für den Vorrang Erneuerbarer Energien, kurz EEG, regelt die bevorzugte Nutzung Erneuerbarer Energiequellen bei der Einspeisung elektrischer Energie und die dazugehörigen Vergütungssätze für die Erzeuger. Im Rahmen des neuen Koalitionsvertrags von CDU/CSU und SPD wurde nun eine grundlegende Reformierung des EEG beschlossen. Das neue Gesetz soll spätestens zum 01.01.2015 in kraft treten.

Die Erneuerbaren Energien werden einen wachsenden Anteil beim Energiemix aufweisen. So sollen bis 2025 40-45 % und bis 2035 55-60 % der Gesamtstromversorgung in Deutschland aus Erneuerbaren Energien bestehen, um die Nutzung fossiler Energieträger und von Kernenergie weiter einzuschränken. Die späteste Kernkraftwerksabschaltung ist im Jahr 2022 geplant. Zur Unterstützung werden weiterhin konventionelle Kraftwerke genutzt, um einen kontrollierten und kosteneffizienten Netzausbau gewährleisten zu können. Allgemein wird eine Optimierung der Bestandsnetze angestrebt, um eine effiziente und zuverlässige Netzinfrastruktur mit entsprechenden Kapazitäten aufzubauen.

Zunehmend wichtig sind weiterhin Förderungen in den Bereichen E-Mobility, dem Gebäudesektor, diverser Speichertechnologien, der Kraft-Wärme-Kopplung u.v.m.

Die besondere Ausgleichsregelung für bestimmte Unternehmen mit Begrenzung der EEG-Umlage soll erhalten bleiben, obwohl diese geprüft und angepasst wird. Zukünftig könnte hier nicht nur der Nachweis von Energiemanagementsystemen verlangt werden, sondern auch die Berücksichtigung umgesetzter Optimierungsmaßnahmen.

Die Themen Energieeffizienz und Energiemanagementsysteme werden damit auch weiterhin eine bedeutende Rolle spielen.

November 2013Individuelle Netzentgelte nach § 19 Abs. 2 StromNEV

Die Bestimmungen über individuelle Netzentgelte nach § 19 Abs. 2 StromNEV wurden in der Verordnung vom 14.08.2013 erneut angepasst. Weiterhin besteht die Möglichkeit für Stromkunden mit atypischem Netznutzungsverhalten ein individuelles Netzentgelt zu vereinbaren, wenn auf Basis vorliegender Daten sicher ist, dass der Höchstlastbeitrag des Letztverbrauchers erheblich vom ermittelten Hochlastzeitfenster des Energieversorgers abweicht. Dabei darf das individuelle Netzentgelt nicht weniger als 20 % des veröffentlichten Netzentgelts betragen.

Weisen Unternehmen einen Verbrauch von über 10 GWh und über 7000 Benutzungsstunden jährlich nach, ist seitens des Netzbetreibers ebenfalls ein individuelles Netzentgelt nach folgendem Muster anzubieten:

- Ab 7000 Benutzungsstunden jährlich 20 % des veröffentlichten Netzentgelts,

- Ab 7500 Benutzungsstunden jährlich 15 % des veröffentlichten Netzentgelts,

- Ab 8000 Benutzungsstunden jährlich 10 % des veröffentlichten Netzentgelts.Laut Bundesnetzagentur ist der Antrag auf Genehmigung zeitnah im Kalenderjahr und vor Beginn des Genehmigungszeitraums spätestens jedoch bis zum 30.09. des ersten Kalenderjahres des Genehmigungszeitraums zu stellen. Damit ist für zurückliegende Kalenderjahre kein Antragsverfahren möglich. Hier gilt es unbedingt zu beachten, dass sämtliche Vereinbarungen, die im Übrigen nach wie vor der Zustimmung der Regulierungsbehörde bedürfen, zum 31.12.2013 ihre Gültigkeit nach § 32 Abs. 8 StromNEV verlieren und neu getroffen werden müssen.

November 2013Umfassende Neuerungen im Immissionsschutzrecht

Das deutsche Immissionsschutzrecht, welches regelmäßig durch europäische Vorgaben – Richtlinien wie Beschlüsse – weiter entwickelt und durch zahlreiche Verordnungen ergänzt wird, hat in diesem Jahr einige tiefgreifende Veränderungen erfahren.

Die Neuerungen umfassen verschärfte Genehmigungsbedingungen für Anlagen, deren Prozesse und ihre regelmäßige Überprüfung sowie die Bestimmungen bei endgültiger Stilllegung.

Zukünftig haben auch BVT-Merkblätter einen größeren Einfluss auf den Anlagenbetrieb. Sie müssen nicht nur beim Genehmigungsverfahren nach § 10 BImSchG einbezogen werden, sondern finden auch auf den Betrieb bereits bestehender Anlagen Anwendung. Die Genehmigungsauflagen gilt es behördenseitig fortan regelmäßig auf nachträgliche Anordnungen und Nebenbestimmungen zu prüfen und auf den neuesten Stand der BVT-Richtlinien zu bringen. Anlagen sind gemäß § 7 Abs. 1a BImSchG innerhalb von vier Jahren nach Veröffentlichung neuer Richtlinien umzurüsten, die Behörde hat ihrerseits hierbei ein Prüffrist von einem Jahr zur Anpassung ihrer Genehmigungsauflagen.

Bei der Anlagenüberwachung gilt nach §§ 52 ff. BImSchG, dass der Betreiber Auskünfte über die Emissionsüberwachung und die Überprüfung der Daten abzugeben hat. Die Ereignisse der Emissionsüberwachung und Daten zur Überprüfung der Einhaltung der Anforderungen sind jährlich abzugeben und bei Nichteinhaltung unverzüglich aufzuzeigen.

Um die Einhaltung der Anforderungen sicherzustellen, sollen vermehrt Besichtigungen durch Umweltgutachter durchgeführt werden, deren Häufigkeit von verschiedenen Faktoren abhängt. Sie können alle drei Jahre oder bei besonders risikobehafteten Anlagen sogar jährlich erfolgen. Bei der Anlagenstilllegung hat nach § 5 Abs. 4 BImSchG eine Rückführung des Anlagengrundstücks in den Ausgangszustand – soweit dies realistisch und verhältnismäßig ist – stattzufinden. Das Wissen über den Zustand ist schließlich der Öffentlichkeit durch den Anlagenbetreiber zugänglich zu machen.

August 2013Neue Richtlinie für die Förderung von Energiemanagementsystemen

Anfang August wurden die neuen Fördermöglichkeiten beim Aufbau eines Energiemanagementsystems im Rahmen einer Richtlinie im Bundesanzeiger bekanntgegeben.

Fazit:

Die Fördermöglichkeiten zielen vordergründig auf Unternehmen ab, die aus der bislang gegebenen Rechtslage heraus nicht bei der Einführung eines Energiemanagementsystems finanziell unterstützt werden.Die Förderung erfolgt als Projektförderung auf Ausgabenbasis in Form der Anteilsfinanzierung und wird als nicht rückzahlbarer Zuschuss gewährt.

Die Höhe der Zuwendung beträgt:- Erstzertifizieung nach ISO 50001 wird mit max. 80 % der Kosten und einer Obergrenze von 8.000 € gefördert

- Erstzertifizierung eines Energiecontrollings gemäß Anhang der Richtlinie (=Anlage 2 SpaEfV zzgl. weiterer Vorgaben) wird mit max. 80 % der Ausgaben und einer Obergrenze von 1.500 € bezuschusst

- Erwerb von stationärer Messtechnik wird mit max. 20 % der Kosten und bis zu 8.000 € gefördert

- Erwerb von Software wird mit max. 20 % der Kosten und bis zu 8.000 € gefördert

Die Antragstellung ist ab dem 15.08.2013 über ein elektronisches Antragsformular auf der Internetseite des BAFA (=Bewilligungsbehöde) möglich.

Wichtig ist: der Antrag ist VOR Vorhabenbeginn zu stellen und die Bewilligung seitens des BAFA ist abzuwarten.

Von der Förderung ausgeschlossen sind:

- Unternehmen, die von Steuerentlastungen aus dem Spitzenausgleich (StromStG § 10 und EnergieStG § 55) profitieren oder für die Begrenzung der EEG-Umlage nach §§ 40 ff. EEG zum Nachweis einer Zertifizierung nach ISO 50001 oder EMAS verpflichtet sind (>10 GWh)

- Unternehmen der Land- und Forstwirtschaft, der Fischerei und dem Steinkohlebergbau

- Ausnahme: KMU, die vom Spitzenausgleich profitieren und ein Energiemanagementsystem nach ISO 50001 aufbauen, können die Förderung der Erstzertifizierung beantragen

- ...

August 2013 Spitzenausgleich-Effizienzsystemverordnung (SpaEfV) verabschiedet

Anfang August war es soweit: die SpaEfV wurde im Bundesgesetzblatt verkündet und trat in Kraft. Somit ist die Nachweisführung für die Einführung von "Systemen zur Verbesserung der Energieeffizienz" für den Spitzenausgleich (StromStG § 10 und EnergieStG § 55) ab dem Jahr 2013 verbindlich geregelt.

Gegenüber dem Verordnungsentwurf (siehe unten, Juni 2013) haben sich folgende Änderungen ergeben:

- große Unternehmen: in 2013 müssen die Anforderungen des Punktes 4.4.3 a (Energieeinsatz und -verbrauch) und in 2014 des Punktes 4.4.3 a und b (Energieverbraucher) der DIN EN ISO 50001 erfüllt werden

- große Unternehmen und KMU: in 2013 kann ggf. auf eine Vor-Ort-Besichtigung (vertikaler Ansatz) seitens der akkreditierten Organisation oder des Umweltgutachters

(nur bei EMAS) verzichtet werden, eine entgültige Entscheidung steht hierzu noch aus

Betroffene Unternehmen sollten zeitnah Verbindung zu einer akkreditierten Organisation oder einen Umweltgutachter (nur bei EMAS) aufnehmen, um die erforderlichen Schritte bis zur Testatausstellung 2013 zu terminieren.

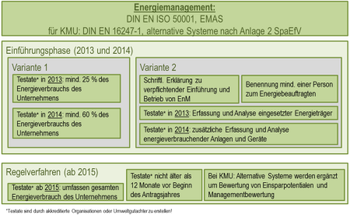

Juni 2013Entwurf Spitzenausgleich-Effizienzsystemverordnung (SpaEfV)

Auf den am 10.06.2013 veröffentlichten Entwurf der SpaEfV haben viele Unternehmen gewartet, die (noch) nicht nach ISO 50001 oder EMAS zertifiziert sind und Steuererstattungen für 2013 geltend machen wollen.

Die Rechtslage ist bis dato offen, in welchem Umfang die Anforderungen aus § 10 StromStG und § 55 EnergieStG bereits in 2013 zu erfüllen sind; die endgültige Regelung seitens des Gesetzgebers steht hierzu noch aus.

Der Entwurf gibt nun erstmalig Einblick, welche Vorgaben zur Nachweisführung für die Einführungsphase von Energiemanagementsystemen in 2013 & 2014 gelten könnten.

Die Grafik fasst diese komprimiert zusammen.Damit zeigt sich, dass bereits in den kommenden Monaten Anstrengungen zum Aufbau eines Energiemanagementsystems unternommen werden müssen, welche noch in 2013 seitens einer akkreditierten Organisation oder eines Umweltgutachters mit einem Testat zu bestätigen sind.

Januar 2013Neuregelung Energie- und Stromsteuer

Mit Beginn des Jahres 2013 wurden die Regelungen zur Inanspruchnahme von Vergünstigungen für das produzierende Gewerbe im Rahmen des Spitzenausgleichs angepasst und an eine Gegenleistung der Unternehmen gekoppelt. Diese Gegenleistung soll nunmehr in Form von zertifizierten Energiemanagementsystemen und dem Nachweis des gesamtwirtschaftlichen Erreichens von Energieeinsparungen erfolgen.

Die Neuregelung des Spitzenausgleichs ist zweistufig gegliedert:

1. Stufe:

- Einführungsphase: verpflichtende Einführung von zertifizierten Energiemanagementsystemen (nach ISO 50001) bis zum Jahr 2015 als Voraussetzung für die Steuerentlastung (Nachweis der Einführung in 2013 und 2014, Nachweis der Zertifizierung ab 2015)

- gleichermaßen wird ein Umweltmanagementsystem nach EMAS anerkannt

- es wird Erleichterungen für Kleinst-, kleine und mittlere Unternehmen (KMU - < 250 Mitarbeiter, < 50 Mio € Jahresumsatz) geben; diese sollen die Durchführung regelmäßiger Energieaudits nach DIN EN 16247-1 nachweisen

2. Stufe:

- ab 2015 Kopplung an das Erreichen der Reduzierung der Energieintensität der deutschen Wirtschaft

- Basis ist die Vereinbarung zwischen Wirtschaft und der Bundesregierung Deutschlands

- wird die Zielvorgabe der Reduzierung der Energieintensität erreicht, wird der Spitzenausgleich zu 100 % gewährt, ansonsten anteilige Berechnung

- individueller Nachweis der Erfüllung von Einsparzielen, wie zwischenzeitlich in einem Referentenentwurf enthalten, sind nicht mehr gefordert

Das Erreichen der Reduzierung der Energieintensität der Wirtschaft wird in einem jährlichen Monitoringbericht durch ein unabhängiges Institut festgestellt.

Januar 2012EEG-Vergünstigungen für stromintensive Unternehmen des produzierenden Gewerbes

Unternehmen des produzierenden Gewerbes mit einem Stromverbrauch von mehr als 1 GWh an einer Abnahmestelle haben die Möglichkeit, sich unter bestimmten Voraussetzungen die EEG-Umlage für das nächste Jahr begrenzen zu lassen.

Bisher wurden diese Vergünstigungen nur ab einem Verbrauch von größer 10 GWh gewährt. Mit Inkrafttreten des EEG 2012 am 01.01.2012 können nun auch Unternehmen mit einem Stromverbrauch deutlich unter 10 GWh einen Antrag auf Begrenzung der EEG-Umlage stellen.

Dezember 2011Befreiung der Stromnetzentgelte für produzierendes Gewerbe möglich

Mit Änderung der Stromnetzentgeltverordnung (StromNEV) wurde im Laufe des Jahres 2011 die Möglichkeit geschaffen, dass sich Unternehmen unter bestimmten Voraussetzungen von den Netznutzungsentgelten befreien lassen können. Dies ist dann möglich, wenn das Unternehmen zum produzierenden Gewerbe zählt und die Benutzungsstunden 7.000 h per annum überschreiten.

Dezember 2011Deutsche Fassung der ISO 50001 veröffentlicht

Ende November 2011 wurde die deutsche Fassung des internationalen Anforderungskatalogs für Energiemanagementsysteme, die DIN EN ISO 50001, veröffentlicht. Diese dient als Ersatz für die seit August 2009 bestehende DIN EN 16001, welche bis zum April 2012 zurückgezogen werden muss.

Juli 2011ISO 50001 ist in Kraft getreten

Recht kurzfristig und früher als von vielen erwartet hat die International Organization for Standardization (ISO) im Juni dieses Jahres die neue internationale Norm für Energiemanagementsysteme – ISO 50001 – präsentiert.

Unter der Leitung des amerikanischen Normeninstituts ANSI und des brasilianischen Instituts für Normierungen (ABNT) wurde die Norm seit 2008 von Experten aus 44 Ländern entwickelt.

Die ISO 50001 beschreibt die Anforderungen an ein Energiemanagementsystem, welches Unternehmen eine systematische und kontinuierliche Verbesserung ihrer Energieeffizienz ermöglicht. Im Rahmen der Normentwicklung arbeitete das Entwicklungskomitee eng mit den europäischen ISO-Mitgliedstaaten zusammen. So konnten viele Inhalte der DIN EN 16001 in die neue Norm integriert werden.

Die im August 2009 eingeführte europäische Norm für Energiemanagementsysteme EN 16001 wird heute vor allem von energieintensiven Unternehmen für den Aufbau von Energiemanagementsystemen und für eine Verbesserung der Energieeffizienz genutzt. Mit der neuen internationalen Norm liegt nun ein weiterer Standard zur Einführung eines systematischen Energiemanagementsystems vor.