Was kommt mit dem Fragenkatalog nun auf mein Unternehmen zu?

Vor kurzem hat das Bundesministerium für Wirtschaft und Ausfuhrkontrolle (BAFA) einen Fragenkatalog zur Berichterstattungspflicht nach dem Lieferkettensorgfaltspflichtengesetz (LkSG) veröffentlicht. Das LkSG tritt ab dem 01.01.2023 für Unternehmen mit mindestens 3000 Mitarbeitenden in Kraft. Ab dem 01.01.2024 gilt das Gesetz auch für Unternehmen mit mindestens 1.000 Mitarbeitenden. Mithilfe des LkSG soll sichergestellt werden, dass Unternehmen ihre Sorgfaltspflicht gegenüber den allgemeinen Menschenrechten und umweltbezogenen Belangen entlang ihrer Wertschöpfungskette einhalten.

Alle Unternehmen, welche zur Einhaltung des LkSG verpflichtet sind, müssen jährlich einen Bericht über deren Sorgfaltspflichtenbewertung veröffentlichen. Dieser ergibt sich aus den eigenen Angaben im vom BAFA veröffentlichten Fragenkatalog zum LkSG. Die Berichtspflicht gilt als erfüllt, wenn die Fragen des Fragekatalogs wahrheitsgemäß beantwortet und der entsprechend verfasste Bericht im Online-Portal des BAFA veröffentlicht wird. Der Bericht muss bis zum Ende des vierten Monats des Geschäftsjahres übermittelt werden. Die Dokumente sind mindestens sieben Jahre lang aufzubewahren

Relevanz des Fragenkatalogs

Der Fragenkatalog soll Unternehmen dabei unterstützen die gesetzlichen Anforderungen umzusetzen, inhaltlich werden die gesetzlichen Bestimmungen hierin in leicht verständliche Fragen übersetzt. Über das Gesetz hinaus erwartet das BAFA durch den Fragenkatalog keine Angaben, freiwillige Angabemöglichkeiten sind im Katalog entsprechend gekennzeichnet. Sollte eine Berichtspflicht zum LkSG vorliegen, wird empfohlen sich bereits jetzt mit den Themen des Fragenkatalogs auseinanderzusetzen.

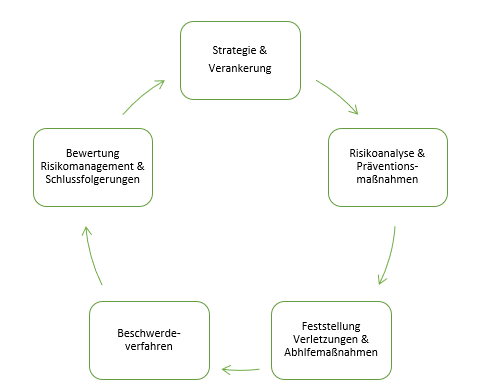

Inhaltlicher Rahmen des Fragenkatalogs

Der Fragenkatalog besteht aus offenen sowie geschlossenen Fragen mit Mehrfachauswahlmöglichkeiten. Konzipiert wurde er auf Basis vorangegangener Stakeholderpartizipationsprozesse, hierbei wurde auf die Kriterien der Verfahrenseffizienz und Praxistauglichkeit geachtet. Im Vordergrund für die Berichtspflicht mittels des Fragenkatalogs steht der risikobasierte Grundsatz des LkSG.

Inhaltlich sollen folgende Informationen aus der Beantwortung des Fragenkatalogs hervorgehen:

- Werden bei dem betreffenden Unternehmen menschenrechtliche und umweltbezogene Risiken identifiziert, falls ja, welche?

- Welche der im Gesetz festgelegten Pflichten wurden vom Unternehmen realisiert (bsp. Grundsatzerklärung, Beschwerdemechanismen)?

- Wie bewertet das Unternehmen die Auswirkungen sowie die Wirksamkeit der eigenen Maßnahmen?

- Welche Schlussfolgerungen werden vom Unternehmen aus der Bewertung für die zukünftigen Maßnahmen gezogen?

Liegt eine verkürzte Berichtspflicht vor, so gilt es lediglich Aussagen zur Überwachung des Risikomanagements, Verantwortung der Geschäftsführung, den ermittelten Risiken und Verletzungen sowie der Beschaffungsstruktur des Unternehmens zu treffen.

Sollten keine menschenrechtlichen und umweltbezogenen Risiken identifiziert werden und liegt eine entsprechende Erläuterung dessen vor, so kann das Unternehmen auf nähere Ausführungen verzichten.

Rolle des BAFA

Die Aufgabe des BAFA ist hierbei zu prüfen, ob Unternehmen deren Berichtspflicht nachkommen, indem stichprobenhafte Kontrollen zur Feststellung von Verstößen durchgeführt und falls notwendig Zwangs- und Bußgelder verhängt werden.