Zusammenhänge und Neues aus der Nachhaltigkeitsberichterstattung

CSRD

Einordnung

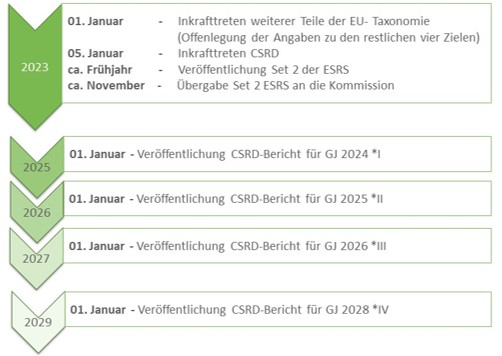

Die Europäische Union geht in Bezug auf die Nachhaltigkeitsberichterstattung und Sustainable Finance einen Schritt weiter. Die bisher geltende EU-Richtlinie, die sogenannte Non-Financial Reporting Directive (NFRD) bildete die Grundlage für die CSR-Berichtspflicht und wurde nun durch die Corporate Sustainability Reporting Directive (CSRD) ersetzt. Die neue Richtlinie ist seit dem 05. Januar 2023 wirksam und muss bis zum 06. Juli 2024 auf nationaler Ebene umgesetzt werden.

Mithilfe des European Green Deal soll die EU bis 2050 klimaneutral werden und nachhaltiges Wirtschaften gefördert werden. Dazu hat die Europäische Kommission bereits 2019 ein vielseitiges Programm ausgerufen. Dieses umfasst eine Reihe von Neuerungen - auch in der Nachhaltigkeitsberichterstattung (NBE). Die CSRD unterstützt die Ambitionen des Green Deals und soll langfristig für eine Gleichstellung von Nachhaltigkeits- und Finanzberichterstattung sorgen.

Wesentliche Änderungen:

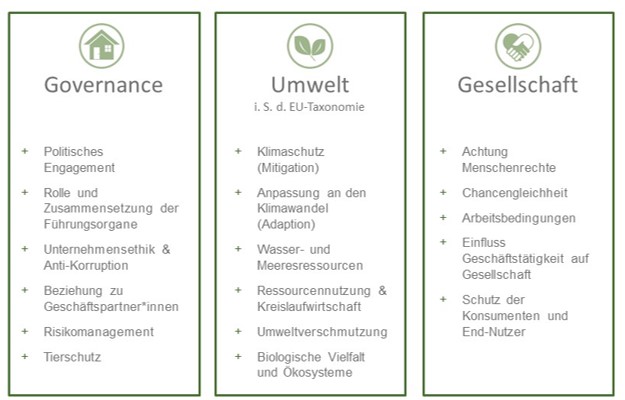

Mit der Erneuerung der NFRD fallen nun deutlich mehr Unternehmen in den Anwendungsbereich. In den Berichtsinhalten werden qualitative und verstärkt quantitative Angaben sowie genau definierte Kennzahlen gefordert. Dabei müssen sich Unternehmen an den neuen EU Sustainability Standards orientieren, welche von der European Financial Reporting Advisory Group (EFRAG) erarbeitet und fortlaufend optimiert werden. Dadurch soll eine verbesserte Vergleichbarkeit der Informationen gewährleistet und Einheitlichkeit in der Anwendung geschaffen werden. Im Nachhaltigkeitsbericht werden Angaben zu gesellschaftlichen, Governance-Aspekten und den sechs Umweltzielen der EU verpflichtend. Letzteres gibt auch die Struktur für die EU-Taxonomie vor. Für viele Unternehmen ist die CSRD deshalb Anstoß sich mit ökologischen und sozialen Konsequenzen ihres wirtschaftlichen Handelns auseinanderzusetzen.Neu ist auch die externe Prüfpflicht der geforderten Informationen.

Nähere Informationen finden Sie hierzu unter:

https://www.csr-berichtspflicht.de/csrd

https://www.deutscher-nachhaltigkeitskodex.de/getmedia/be25d384-09fa-49a6-a70f-a75e4a979433/Folien_Abgleich_CSRD.aspx

Umsetzung:

Der EU-Rat und das EU-Parlament haben sich auf eine verzögerte Einführung mittels Stufenmodell geeinigt. Sobald alle Entwürfe zu den geplanten EU-Standards durch die Kommission in delegierte Rechtsakte überführt wurden, beginnt 2024 die vierjährige Übergangsfrist. Die EFRAG hat dazu bereits am 15. November 2022 das erste Set an Entwürfen verabschiedet, das Zweite folgt im Sommer 2023.

Der Zeitplan der Berichterstattungspflicht lautet wie folgt:

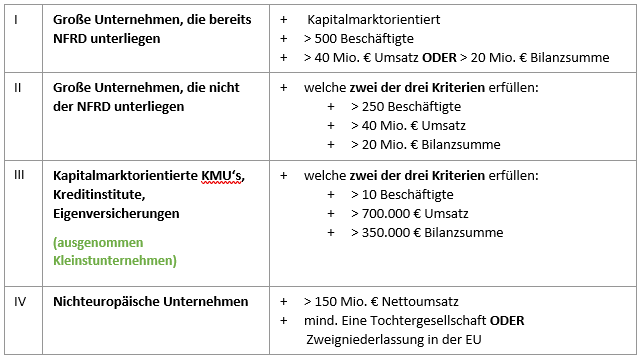

- am 1. Januar 2024 für Unternehmen, die bereits der NFRD unterliegen (erste Berichterstattung 2025);

- am 1. Januar 2025 für große Unternehmen, die derzeit nicht der NFRD unterliegen (erster Bericht 2026);

- am 1. Januar 2026 für börsennotierte KMU sowie für kleine und nicht komplexe Kreditinstitute und firmeneigene Versicherungsunternehmen (erster Bericht 2027) mit einer Opt-Out-Möglichkeit bis 2028. Letzteres beschreibt die Option, die Erstanwendung um zwei Jahre nach hinten zu verschieben.

Tochterunternehmen sind von der Berichtspflicht entbunden, wenn eine Berichterstattung auf Konzernebene stattgefunden hat. Darauf sollte jedoch explizit hingewiesen werden. Diese Ausnahme gilt nicht für kapitalmarktorientierte Tochterunternehmen.

EU-Taxonomie

Einordnung:

Für diese ca. 15.000 oben benannten Unternehmen spielt die Taxonomie aktuell oder auch künftig eine wichtige Rolle. Seit dem 01. Januar 2022 müssen Unternehmen, die laut dem CSR-Richtlinie Umsetzungsgesetz (CSR-RUG) berichtspflichtig sind, erstmalig in der nichtfinanziellen Erklärung auch über Nachhaltigkeitsaktivitäten im Sinne der EU-Taxonomie berichten. Diese wurde im Juli 2020 ebenfalls als Bestandteil des European Green Deal verabschiedet und findet sich auch im Bereich Umwelt der CSRD-Berichtsinhalte wieder.

Ziele:

Die Taxonomie ist ein wichtiger Bestandteil des EU Aktionsplans für ein nachhaltiges Finanzwesen. Durch das einheitliche Klassifikationssystem soll die Nachhaltigkeit von Wirtschaftsaktivitäten besser aufgeschlüsselt und Greenwashing verhindert werden. Die Verordnung soll auch für Investoren und Anleger als Orientierung dienen, um besser abschätzen zu können, welche Firmen einen nachhaltigen Beitrag leisten. Damit legt die EU-Kommission erstmals klare Rahmenbedingungen und Standards für nachhaltiges Wirtschaften fest.

Betroffene Unternehmen:

Grundsätzlich betrifft die EU-Taxonomie alle Unternehmen, die auch unter die NFRD fallen. Da diese durch die CSRD ersetzt wird und ab 2024 die gestaffelte Erstanwendung der neuen Richtlinie beginnt, wird sich dementsprechend auch der Anwenderkreis erheblich vergrößern.

Inhalte:

Die Taxonomie definiert sechs Umweltziele:

1. Klimaschutz

2. Anpassung an den Klimawandel

3. Nachhaltige Nutzung und Schutz der Wasser- und Meeresressourcen

4. Übergang zu einer Kreislaufwirtschaft

5. Vermeidung und Verminderung von Umweltverschmutzungen

6. Schutz und Wiederherstellung der biologischen Vielfalt und Ökosysteme

Für Nicht-Finanzunternehmen ergeben sich die Pflichtangaben aus Artikel 8 der EU-Verordnung. Ermittelt werden soll in erster Linie der Anteil der taxonomiekonformen und nicht taxonomiekonformen Tätigkeiten. Dazu sind drei Kennzahlen zum Gesamtumsatz, den Investionsausgaben (Capex) und Betriebsausgaben (Opex) gefordert. Anleger und Investoren können diese Prozentangaben anschließend vergleichen und beispielweise nur noch in Unternehmen investieren, die zu mind. 20% der Taxonomie entsprechen.

Als ökologisch nachhaltig bzw. taxonomiekonform gelten Wirtschaftsaktivitäten, wenn sie einen wesentlichen Beitrag zu einem der Umweltziele leisten, keines der anderen fünf Ziele beeinträchtigen sowie gewisse Mindeststandards für Arbeits- und Menschenrechte einhalten. Obwohl die Verordnung bereits in Kraft ist, liegen für die Ziele drei bis sechs noch keine Inhalte vor. Für das Berichtsjahr 2021 galten deshalb für Unternehmen noch einige Erleichterungen. Unter anderem mussten nur Angaben zu den ersten beiden Umweltzielen erfolgen. Ab dem 01. Januar 2023 gilt das auch für die vier Restlichen.

Nähere Informationen zur Berechnung der Kennzahlen finden Sie unter:

https://www.wpk.de/nachhaltigkeit/kompass/regulatorische-anforderungen/eu-taxonomie-verordnung/

Fazit - Was sollten Unternehmen jetzt tun?

Unternehmen sollten sich auf jeden Fall intensiv mit der CSRD beschäftigen - aufgrund der Komplexität und um sicherzustellen, dass die ambitionierten Zeitpläne eingehalten werden können. Einen kleinen Vorteil bietet dabei die gestaffelte Erstanwendung. Insbesondere Firmen, die sich jetzt ganz neu mit dem Thema auseinandersetzen müssen, sollten auch an die Einführung erforderlicher Systeme und Prozesse für eine hochwertige Berichtserstattung denken. Gleichzeitig müssen Unternehmen auch den Anforderungen der EU-Taxonomie nachkommen. Hilfestellung für die Erstellung von Berichtsinhalten nach CSRD und EU-Taxonomie gibt es zum Beispiel beim deutschen Nachhaltigkeitskodex (DNK). Fest steht auf jeden Fall, wer sich frühzeitig intensiv mit dem Thema Nachhaltigkeit auseinandersetzt, kann künftig auch Wettbewerbsvorteile erzielen.

Den DNK für die Berichterstattung nutzen können Sie unter:

https://www.deutscher-nachhaltigkeitskodex.de/de-DE/Home/DNK/CSR-RUG

https://www.deutscher-nachhaltigkeitskodex.de/de-DE/Home/DNK/EU-Taxonomie