CSR-Berichterstattungspflicht – Worauf sollten sich Energiemanagementbeauftragte vorbereiten?

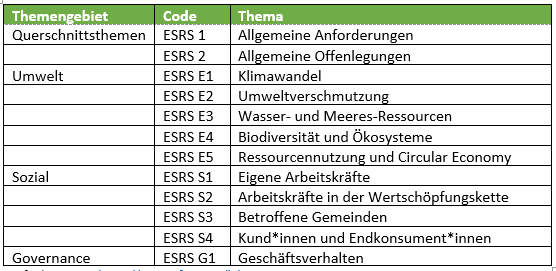

Nachhaltigkeitsberichte werden künftig für deutlich mehr Unternehmen in Europa zur Pflicht. Hintergründe und wann welche Unternehmen betroffen sind, haben wir für Sie in unseren Blog-Beitrag CSRD Richtlinie und EU-Taxonomie zusammengefasst. Was dabei zu berichten ist, wird in den European Sustainability Reporting Standards (ESRS) festgelegt. In den ESRS werden dementsprechend die Vorgaben der Corporate Sustainability Reporting Directive (CSRD) inhaltlich definiert.

Für Energiemanagementbeauftragte, stellt sich nun die Frage: Welche Daten muss ich vorbereiten und künftig in den Bericht einbringen?

Aktuell befinden sich diese Standards noch im Entwurfs-Status, so dass es weiterhin zu Änderungen kommen kann. Die 12 Standards gliedern sich dabei wie folgt:

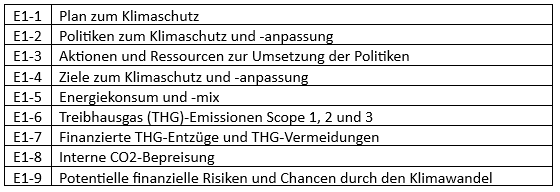

Durch den starken Bezug des EnMS zum Thema Klimaschutz finden sich hier viele Schnittstelle. So können Aktionspläne aus dem EnMS die Basis für Klimaschutz-Pläne (E1-1) und die Darstellung von Aktionen und Ressourcen (E1-3) bilden. Dies wiederum dient, um konkrete Ziele zum Klimaschutz und Klimaanpassungen zu formulieren (E1-4). Eine Energiepolitik hat fundamentale Relevanz für das Thema und sollte für E1-2 Berücksichtigung finden. Risiken und Chancen können bereits in einer Kontextanalyse des EnMS identifiziert worden sein (E1-9).

Noch konkreter wird es unter E1-5 Energiekonsum und -mix. Hier ist anzugeben:

- Konsum von nicht-erneuerbaren Energien in MWh aufgeschlüsselt nach Energieträgern

- Konsum von erneuerbaren Energien in MWh aufgeschlüsselt nach Energieträgern

- Gesamtenergieverbrauch bezogen auf den Nettoumsatz aus klima-relevanten Unternehmensaktivitäten (Darstellung dieser klima-relevanten Aktivitäten)

Diese Daten bilden damit auch die Grundlage, um einen Großteil der durch das Unternehmen verursachten THG-Emissionen zu berichten (E1-6).

Es zeigen sich große Schnittstellen zu diesem Berichterstattungsstandard ESRS E1 und dem EnMS. Bereiten Sie sich jetzt auf die Anforderungen vor, um zum Zeitpunkt einer verpflichtenden Berichterstattung valide Zahlen und Informationen bereitstellen zu können.