Regelmäßig tragen wir für Sie aktuelle Informationen zu Neuerungen und Änderungen aus unseren Themenbereichen zusammen und bereiten Ihnen diese untenstehend auf. Zur besseren Übersichtlichkeit können Sie diese gerne nach dem Themenbereich filtern, welcher Sie am eheseten interessiert. Schauen Sie nicht regelmäßig hier vorbei, möchten aber dennoch keine Neuigkeit verpassen? Dann melden Sie sich doch zu unserem Newsletter an.

März 2022Unsere Treibhausgas-Bilanz 2020

Seit Ende des Jahres 2021 unterstützen wir Sie mit unseren Fachexperten Dr. Matthias Damert und Ole Breither auch im Bereich Klimaschutzmanagement und u.a. bei der Erarbeitung und Erstellung Ihrer Treibhausgas-Bilanzen. Genau dieses Fachwissen haben wir aber auch intern genutzt, um auf Basis der Werte des Jahres 2020 erstmalig unsere THG-Bilanz zu erstellen. Im Ergebnis wissen wir, dass wir in 2020 17,63 t CO2-Äquivalente (in Scope 1, Scope 2 und wesentlichen Scope 3 Kategorien) emitiert haben. Nun gilt es für uns daraus zu lernen und Maßnahmen abzuleiten, um unsere THG-Emissionen zu reduzieren.

Januar 2022Strom- und Energiesteuer Spitzenausgleich auch in 2022

Bereits am 22.12.2021 hat das Bundeskabinett festgestellt, dass die Zielwerte durch Energieeinsparungen des produzierenden Gewerbes für die Reduzierung der Energieintensität erreicht wurden. Damit sind die Voraussetzungen erfüllt, um den Spitzenausgleich auch im Jahr 2022 zu gewähren.

Der Spitzenausgleich ist seit 2013 ein Instrument, welches Unternehmen von der Energie- und Stromsteuer entlastet, wenn sie einen Beitrag zur Reduzierung der Energieintensität leisten. Dazu wurde die durchschnittliche Energieintensität der Jahre 2007-2012 ermittelt und als Basiswert festgelegt. Für das Antragsjahr 2022 musste nachgewiesen werden, dass die Energieintensität im Jahr 2021 mindestens 10,65 Prozent unterhalb des Basiswertes lag. Tatsächlich betrug die Reduzierung sogar 27,7 %, was die weitere Gewährung des Spitzenausgleichs zur Folge hat.

Die derzeitigen Regelungen zum Spitzenausgleich laufen zum 31.12.2022 aus. Ob es eine Weiterführung geben wird und wie diese ab 2023 aussehen wird ist noch nicht entschieden. Erste Entwürfe dazu werden für das erste Quartal 2022 erwartet.

Januar 2022Überarbeitete Leitlinien für staatliche Beihilfen im Bereich Klima- und Umweltschutz und Energie

Seitens der EU-Kommission wurden zum Ende 2021 die überarbeiteten Leitlinien für die staatlichen Beihilfen im Bereich Klima- und Umweltschutz sowie Energie (kurz: KUEBLL) veröffentlicht. Ein Teil dieser Leitlinien beschäftigt sich mit den Stromabgaben für energieintensive Unternehmen. Innerhalb der KUEBLL werden u.a. Maßnahmen benannt, die zukünftig für die Ermäßigung von Stromabgaben für energieintensive Unternehmen zulässig sind. Hierbei werden die Wirtschaftsgruppen betrachtet bei denen ein Risiko bzw. ein erhebliches Risiko zur Standortverlagerung vorgewiesen werden kann. Nachfolgende Unterscheidungen werden (grob) getroffen:

- Unternehmen mit erheblichem Risiko von Standortverlagerungen (Liste 1 des Anhangs KUEBLL)

- Handelsintensität > 5%

- Stromintensität > 5%

- Unternehmen mit Risiko zur Standortverlagerung (Liste 2 des Anhangs KUEBLL)

- Handelsintensität >= 4%

- Stromkostenintensität > 5%

Wie bisher auch schon gilt, dass die Unternehmen einen Teil der Stromabgaben tragen müssen. Dieser Anteil beträgt mind. 15% Bei Unternehmen der Liste 1 und mind. 25 % bei Unternehmen der Liste 2. Eine Obergrenze der Belastung (bisheriges Cap und Super Cap) kann ebenfalls weiterhin gesetzt werden. Zusätzlich ist eine Untergrenze definiert: die Entlastung bei den Stromabgaben darf 0,5 €/MWh nicht unterschreiten.

Neu ist in den jetzigen Regelungen, dass unter gewissen Umständen die Unternehmen der Liste 2 auch die günstigeren Entlastungen der Liste 1 nutzen können. Dazu müssen sie jedoch mind. 50% des Stromverbrauichs aus Co2-freien Quellen decken. Die Beschaffung des CO2-freien Stroms wird in den KUEBLL an zusätzliche Vorgaben geknüpft.

Als Gegenleistung für die Vergünstigung soll durch die Unternehmen weiterhin die Durchführung von Energieaudits bzw. die Aufrechterhaltung von zertifizierten Energie- und Umweltmanagementsystemen nachgewiesen werden.

Die KUEBLL dürften insbesondere auf die EEG-, KWKG- und Offshore-Netzumlage Anwendung finden; auf die Reduzierung von Netzentgelten sind sie ausdrücklich nicht bezogen.

Derzeit sind die Leitlinien nur in englischer Fassung veröffentlicht. Sie gelten als förmlich angenommen, wenn alle Sprachfassungen vorliegen und erlangen erst durch Vorlage aller Sprachfassungen ihre Gültigkeit.

Über die weiteren Entwicklungen werden wir Sie in den nächsten Monaten informieren.

- Unternehmen mit erheblichem Risiko von Standortverlagerungen (Liste 1 des Anhangs KUEBLL)

November 2021Neuerungen bei der Förderung von Energiemanagementsoftware

Das Investitionsprogramm „Bundesförderung für Energieeffizienz in der Wirtschaft – Zuschuss und Kredit“ wurde mit Wirkung zum 01.11.2021 grundlegend novelliert. Davon betroffen ist auch das „Modul 3 - MSR, Sensorik und Energiemanagement-Software“. Im Rahmen dieser Überarbeitung wurden u.a.

- die nichtförderfähigen Investitionskosten präzisiert und

- die Fördervoraussetzungen konkretisiert.

Weiterhin ist neu, dass die Unternehmen bzw. Betriebsstätten, welche ein Förderung nach Modul 3 in Anspruch nehmen wollen, nicht mehr zwingend ein zertifiziertes EnMS nach ISO 50001 bzw. eines EMAS-Systems nachweisen müssen. Allerdings müssen die Hersteller der Softwarelösungen jetzt per Zertifikat nachweisen, dass ihre Software mit den Anforderungen der ISO 50001 konform ist.

November 2021Wirtschaftlichkeitsberechnungen im Energiemanagement - neuer Standard DIN EN 17463

Im Zusammenhang mit der Carbon-Leakage-Verordnung (BECV), der Auslegungs- und Beschaffungsanforderungen der ISO 50001 und der Durchführung von Energieaudits nach DIN EN 16247 werden Wirtschaftlichkeitsbetrachtungen gefordert. So werden bspw. für Unternehmen im Rahmen des Brennstoffemissionshandels nach BEHG Entlastungen von der CO2-Bepreisung gewährt, sofern diese in Form einer Gegenleistung Klimaschutzinvestitionen umsetzen. Dabei muss die wirtschaftliche Vorteilhaftigkeit der Investitionen nachgewiesen werden.

Um diesen Nachweis zu erbringen, gibt es ab Dezember 2021 eine neue Norm zur Wirtschaftlichkeitsbewertung von Energieeffizienz- und/oder Klimaschutzmaßnahmen: die ISO 17463. In Anlehnung an den englischen Titel dieser Norm (Valuation of energy related investments) wird diese schon jetzt auch als ValERI-Norm bezeichnet.

Im Zusammenhang mit der Überarbeitung der Anforderungen an Energieaudits taucht derzeit ebenfalls schon der Verweis auf oben genannten Leitfaden auf. Zusätzlich hilft die Norm aber auch den nach ISO 50001 zertifizierten Unternehmen. So unterstützt der Leitfaden bei der Klärung, inwiefern die Wirkungen von Energieoptimierungs- und Klimaschutzmaßnahmen die erforderlichen Investitionskosten rechtfertigen. An diesen Erkenntnissen können die Unternehmen die Priorisierung von Energieoptimierungsmaßnahmen und der Aktionspläne orientieren.

November 2021dena-Studie zu Klimaneutralität in Deutschland: Maßnahmenkatalog für die Industrie

Nach knapp eineinhalb Jahren Arbeit mit einem breiten Kreis von Akteuren hat die Deutsche Energie-Agentur (dena) am 07.10. den Abschlussbericht der Leitstudie „Aufbruch Klimaneutralität“ veröffentlicht. Zehn wissenschaftliche Institute haben dazu ihre Expertise eingebracht und mehr als 70 Unternehmen ihre Branchenerfahrungen und Markteinschätzungen gegeben, ebenso ein 45-köpfiger Beirat mit hochrangigen Expertinnen und Experten aus Wissenschaft, Politik und Gesellschaft. Sie haben gemeinsam untersucht, welche Technologiepfade aus heutiger Perspektive realistisch sind und welche Rahmenbedingungen es braucht, um Klimaneutralität bis 2045 in einem integrierten klimaneutralen Energiesystem in Deutschland zu realisieren. Dabei wurden konkrete Lösungssätze und CO2-Reduktionspfade für einzelne Sektoren (Bau, Verkehr, Industrie, Energieerzeugung sowie zu LULUCF) analysiert und identifiziert.

Die Leitstudie soll der zukünftigen Bundesregierung eine praxisorientierte Perspektive zur Erreichung von Klimaneutralität bis 2045 liefern. In Ergänzung zu einer umfassenden und ausdifferenzierten Analyse wurden insgesamt 84 Aufgaben in zehn zentralen Handlungsfeldern identifiziert. Die wichtigsten vorgeschlagenen Maßnahmen im Industriesektor haben wir im Folgenden für Sie zusammengefasst:

- Energieeffizienz-Förderprogramme sollen konsequent auf Treibhausgas-Minderungen ausgerichtet werden. Dabei sollten möglichst nur Technologien gefördert werden, die potentiell klimaneutral sind.

- Bestehende Abgabenbefreiungen auf Energie- und CO2-Preise sowie sonstige Vergünstigungen (z.B. StromNEV, BesAR, Carbon-Leakage-Verordnung) sollten auf Anreizkompatibilität und Notwendigkeit überprüft werden.

- Die Kreislaufwirtschaft soll basierend auf bestehenden Vorschriften (z.B. Ökodesign, Abfallgesetze) weiter gefördert werden, z.B. durch Recyclingquoten, erweiterte Pfandsysteme oder strengere Standards für Langlebigkeit, Reparierbarkeit und Energieeffizienz.

- Eine verpflichtende Ausweisung des Produkt-CO2-Fußabdrucks (Product Carbon Footprint, PCF) für Zwischen- und Endprodukte soll für Transparenz und informierte Kaufentscheidungen sorgen.

- Gleichzeitig sollten Mindestquoten für CO2-arme Grundstoffe und eine Obergrenze für den CO2-Fußabdruck von Endprodukten eingeführt werden.

- Ergänzend könnte eine Veröffentlichungspflicht für die Unternehmensklimabilanz (Scope 1/2/3) im Jahres- oder Nachhaltigkeitsbericht für alle Unternehmen mit Geschäftstätigkeit in Deutschland bzw. in der EU eingeführt werden.

- Die Investitionsförderung von emissionsarmen Produktionstechnologienund -verfahren (Low Carbon Breakthrough Technologies, LCBT) sollte ausgeweitet werden um den Einsatz, Hochlauf und Export zu fördern.

- Bestehende rechtlich verpflichtende Energie-Audits sollten um Umwelt- und Klimaschutz-Aspekte erweitert und die Umsetzung von Optimierungsmaßnahmen prinzipiell verpflichtend sein.

- Wärmenetze sollten optimiert und stärker für die Nutzung industrieller Abwärme ausgelegt werden.

Die vollständige Version der Leitstudie mit zusätzlichen Hintergrundinformationen und weiteren Analysen finden Sie auf der Homepage der dena: Link

November 2021Konsequenzen des Entwurfs der CSR-Richtlinie-Novelle

Bereits am 21.04.2021 wurde der Entwurf zur Novellierung der CSR-Berichtspflicht vorgestellt.

Bisher waren zur Erstellung eines CSR-Berichtes ausschließlich große kapitalmarktorientierte Unternehmen verpflichtet. Dies betrifft etwa 500 Unternehmen in Deutschland.

Mit der Novellierung würde sich die Anzahl der berichtspflichtigen Unternehmen auf 5.000 bis 15.000 Unternehmen bis zu verdreißigfachen. Grund dafür ist die neue Definition der Kriterien. So wären mit der Novellierung alle Unternehmen, bei denen zwei der folgenden Kriterien gelten:

- mehr als 250 Beschäftigte

- Bilanzsumme größer 20.000.000 €

- Nettoumsatz größer 40.000.000 €

Weiterhin sollen EU-weite Berichtsstandards festgelegt sowie externe Überprüfungen der Berichte verpflichtend werden. Ziel ist die Verantwortung der Geschäftsführung ähnlich wie bei den ISO-Normen stärker in den Fokus zu rücken.

In Kraft treten könnte die CSR-Richtlinie in 2024 und könnte damit bereits für das Berichtsjahr 2023 gelten.

November 2021EEG-Umlage sinkt in 2022

Mitte Oktober haben die Übertragungsnetzbetreiber die EEG-Umlage für 2022 bekannt gegeben. Von derzeit 6,5 ct/kWh sinkt diese ab Januar 2022 auf 3,723 ct/kWh und liegt damit bei einem Wert, den es zuletzt vor ca. 10 Jahren gegeben hat.

Hintergrund der Reduzierung der EEG-Umlage ist zum einen die Einnahmenerhöhung auf dem EEG-Konto durch angestiegene Börsenstrompreise. Zum anderen werden auch in 2022 wieder Bundeszuschüsse gewährt und zum dritten kommen Einnahmen aus der nationalen CO2-Bepreisung und dem Konjunkturpaket auf das EEG-Konto.

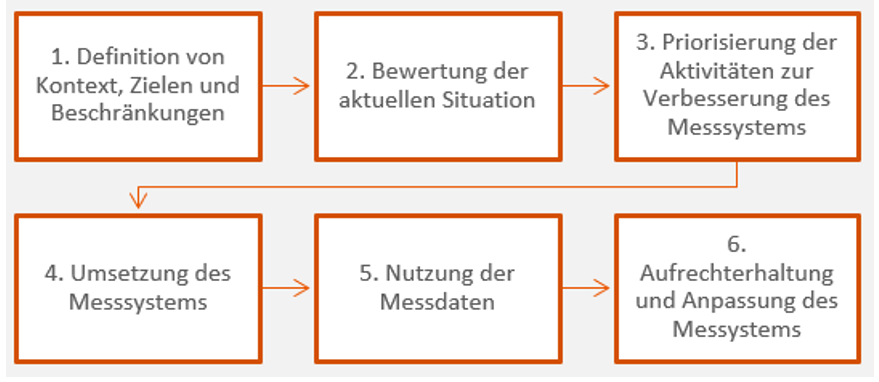

Oktober 2021Plan für Energiedatensammlung - der Leitfaden DIN EN 17267 gibt Orientierung

Im Zusammenhang mit Energiemanagementaktivitäten treffen Unternehmen immer wieder auf die Anforderungen, einen Plan für die Energiedatensammlung festzulegen. Nicht nur bei der Aufrechterhaltung eines EnMS nach ISO 50001 (Kapitel 6.6), sondern auch bei der Umsetzung eines Energieaudits nach DIN EN 16247 (derzeitiges Kapitel 5.3; zukünftiges Kapitel 5.4) wird die Erhebung von Messdaten und zukünftig auch ein Messplan verlangt. Jedoch ist in keiner der Normen näher erläutert, wie man im Unternehmen zu einem solchen Messplan gelangen kann.

Abhilfe soll hier der Leitfaden DIN EN 17267 geben, welcher einen Umsetzungsansatz in nachfolgenden 6 Stufen beinhaltet:

Es werden die Anforderungen und Grundsätze für die Ausgestaltung eines Plans für die Energiemessung und -überwachung festgelegt, die es den Unternehmen ermöglichen soll, Einflussfaktoren zu analysieren und die Verbesserung der energiebezogenen Leistung nachzuvollziehen. Sollten also auch Sie vor der Herausforderung der Umsetzung eines Messplans stehen kann Ihnen die DIN EN 17267 ein hilfreiches Nachschlagewerk sein.

August 2021Kooperation mit TÜV Süd Akademie - gemeinsames Seminar zum Klimaschutz entwickelt.

In den letzten Jahren und Monaten nehmen wir ein immer stärker werdendes Interesse an den Themen des Klimaschutzes bei unseren Kunden wahr. Viele Unternehmen wollen ein systematisches Klimamanagement aufbauen, um Treibhausgase zu erfassen und Reduktionspotentiale aufzudecken. Um Sie hierbei zu unterstützen, haben wir basierend auf aktuellen Standards (z.B. GHG Protocol, ISO 14064, ISO 14067, PAS 2050 und PAS2060) ein 2,5-tägiges Seminar zusammen mit der TÜV Süd Akademie entwickelt. Das Format vermittelt wichtiges Hintergrundwissen, welches direkt in praxisnahen Übungen angewendet wird. Auch Lösungsansätze für Ihre eigenen Fragestellungen können entwickelt werden. Vom 28.09. bis 30.09.2021 wird das Seminar erstmalig in Frankfurt a.M. stattfinden. Anfang November werden wir das Seminar dann als Online-Veranstaltung anbieten.

Weitere Informationen und das Anmeldeformular finden Sie direkt bei der TÜV SÜD Akademie.August 2021Novelle des Verpackungsgesetzes

Mit der am 03.07.2021 in Kraft getretenen Novelle des Verpackungsgesetzes (VerpackG) sind zahlreiche Regelungen, die jedoch größtenteils erst ab 2022 greifen, umgesetzt worden.

Aufgrund der Novelle müssen sich beispielsweise alle Letztvertreiber von Serviceverpackungen (Verpackungen, die erst bei der Warenübergabe befüllt werden z.B. Getränkebehälter oder Frischhaltefolien) ab 01.07.2022 in dem Verpackungsregister LUCID der Stiftung Zentrale Stelle registrieren.

Alle anderen Hersteller von Verpackungen müssen sich ebenfalls ab 01.07.2022 in LUCID registrieren. Damit ist insbesondere der gewerbliche Handel mit Transportverpackungen, Verkaufs- und Umverpackungen sowie Mehrwegverpackungen neu von dieser Regelung betroffen. Alleinig die Hersteller von (noch) unbefüllten Verpackungen sowie alle Verpackungen, die nachweislich nicht in Deutschland an den Endkonsumenten abgegeben werden, sind von der Registrierungspflicht befreit.

Weiterhin gibt es ab dem 03.07.2021 neue Informationspflichten für die Letztvertreiber von nicht systembeteiligungspflichtigen Verpackungen sowie ab 01.01.2022 neue Nachweispflichten für Hersteller und Vertreiber von nicht systembeteiligungspflichtigen Verpackungen.

Auch Betreiber elektronischer Marktplätze sowie Fulfillment-Dienstleister müssen ab 01.07.2022 ihre vertraglich gebundenen Hersteller hinsichtlich deren Umsetzung der Pflichten aus dem Verpackungsgesetz überprüfen.

Hersteller von Einwegkunststoffgetränkeflaschen müssen zudem ab dem 01.01.2025 Mindestrezyklatanteile von 25% und ab 01.01.2030 mindestens 30% in sämtlichen Einwegkunststoffgetränkeflaschen erreichen.

Auf Basis der Novelle des Verpackungsgesetztes wird ebenfalls die Pfandpflicht ausgeweitet. So gilt dies ab 01.01.2022 flächendeckend für alle Einwegkunststoffgetränkeflaschen und Getränkedosen. Ab 01.01.2024 greift dies auch für alle Milchgetränke und Milcherzeugnisse.

Die Letztvertreiber von Einwegkunststoffbehältern mit Lebensmitteln oder Getränken (z.B. Bistro, Restaurant, Café) mit mehr als 5 Mitarbeiter und mehr als 80 m² Verkaufsfläche müssen ab 01.01.2023 auch eine Mehrwegalternative für ihre Produkte anbieten.

Weiterführende Informationen können Sie auf einem Leitfaden der deutschen Industrie- und Handelskammer (DIHK) entnehmen.

August 2021Umsetzung der europäischen Einwegkunststoffrichtlinie

Mit dem Inkrafttreten der EU-Richtlinie 2019/904 (Einwegkunststoffrichtlinie – EWKRL) in 2019 war die Reduktion des Verbrauchs von Einwegkunststoffprodukten in Europa beschlossene Sache. Damit soll die Kunststoffbranche zu mehr Kreislaufwirtschaft und nachhaltigen Geschäftsmodellen angetrieben werden.

Am 03.07.2021 wurde diese europäische Richtlinie in Form der Einwegkunststoffverbotsverordnung (EWKVerbotsV) und der Einwegkunststoffkennzeichnungsverordnung (EWKKennzV) ins deutschen Recht übertragen.

Betroffen von der europäischen Richtlinie und damit auch von den deutschen Verordnungen sind dabei Produkte aus Kunststoff (siehe Art. 3 Nr. 1 der EU-Richtlinie 2019/904), die für die Einmalverwendung gedacht sind (siehe Art. 3 Nr. 2 der EU-Richtlinie 2019/904).

Bei der EWKVerbotsV wurde das Inverkehrbringen der zehn am häufigsten an Stränden zu findenden Kunststoffprodukte verboten. Darunter fallen Produkte aus oxo-abbaubarem Kunststoff (Kunststoffe, die sich in der Umwelt schnell fragmentieren) sowie Einwegkunststoffprodukte der folgenden Kategorien:

- Wattestäbchen

- Essbesteck

- Teller

- Trinkhalme

- Rührstäbchen

- Luftballonstäbe

- Lebensmittelbehälter aus Styropor (v.a. To-Go-Lebensmittelbehälter)

- Getränkebehälter/-becher aus Styropor einschließlich ihrer Verschlüsse und Deckel

Bei fahrlässigen oder vorsätzlichen Verstößen gegen dieses Inverkehrbringungsverbot können Bußgelder bis zu 100.000 € ausgesprochen werden.

Die EWKKennzV hingegen verpflichtet Inverkehrbringer eine gut sicht- und lesbare sowie unauslöschliche Verbraucherinformation zu den negativen Umweltauswirkungen und vermeidenden Entsorgungsarten auf die Produkte aufzubringen. Betroffen sind hiervon folgende Einwegkunststoffprodukte:

- Hygieneeinlagen (Binden), Tampons und Tamponapplikationen

- Feuchttücher

- Tabakprodukte mit Filtern sowie die Filter selbst

- Getränkebecher (im Unterschied zu Getränkebehältnissen sind dies nach oben offene Behältnisse)

Eine Kennzeichnung der Verpackung ist dabei nur erforderlich, wenn diese größer als 10 cm² ist (außer bei Getränkebechern).

Auch bei der EWKKennzV drohen im Falle eines fahrlässigen oder vorsätzlichen Inverkehrbringens von ungekennzeichneten Produkten ein Bußgeld bis zu 100.000 €.

Weiterführende Informationen z.B. betreffend dem Design der Kennzeichnung kann man aus dem Leitfaden der Deutschen Industrie und Handelskammer und aus den Leitfäden der EU-Kommission entnehmen. (DIHK-Leitfaden und EU-Kommissions-Leitfäden)

August 2021Auditierung von behördlichen und gesetzlichen Anforderungen – ISO veröffentlicht neuen Leitfaden

Der bereits existierende Leitfaden zur Auditierung geltender rechtlicher Anforderungen wurde durch die ISO 9001 Auditing Practices Group überarbeitet. Ziel ist es, Ihnen damit eine Orientierung zu geben, die Fähigkeit Ihres Managementsystems dahingehend zu auditieren, die relevanten Anforderungen innerhalb Ihres Unternehmens zu adressieren. Dabei wird auch ein Zusammenhang zwischen einem Qualitätsmanagementsystem nach ISO 9001 in Verbindung mit einem Compliance-Managementsystem nach ISO 37301 hergestellt. Herunterladen können Sie den Leitfaden in englischer Sprache direkt beim ISO Committee unter: https://committee.iso.org/files/live/sites/tc176/files/documents/ISO%209001%20Auditing%20Practices%20Group%20docs/Auditing%20to%20ISO%209001%202015/APG-StatutoryRegulatory.pdf

Wussten Sie schon? Auch wir können Sie unterstützen, den Prozess der regelmäßigen Ermittlung, Überprüfung und Einhaltung rechtlicher Anforderungen in Ihrem Unternehmen auf Wirksamkeit zu überprüfen und optimaler auszugestalten. Erfahren Sie mehr auf unserer Leistungsübersicht unter: Leistungen - SR Managementberatung GmbH (sr-managementberatung.de)

Juni 2021Sorgfaltspflichten in der Lieferkette – Was kommt auf die Unternehmen zu?

Nach intensiven Debatten zwischen den Arbeits-, Entwicklungs- und Wirtschaftsministerien sowie weiterem parlamentarischem Diskurs, hat das Lieferkettensorgfaltspflichtengesetz (LkSG) im Juni den Bundestag und den Bundesrat passiert. Damit treten für Unternehmen mit über 3000 Mitarbeitenden ab 2023 neue menschenrechts- und umweltbezogene Pflichten in Kraft. Organisationen mit über 1000 Mitarbeitenden wird ein Jahr mehr zur Umsetzung der neuen Vorgaben gegeben. Hierbei sind auch Unternehmen in öffentlicher Hand nicht ausgenommen.

Wer von dem neuen Gesetz betroffen ist, wird nachweisen müssen, dass Präventions- und Abhilfemaßnahmen für Menschenrechts- und Umweltrisiken entlang der eigenen Lieferkette ergriffen werden. Dies betrifft in erster Linie die unmittelbaren (direkten) Zulieferer. Jedoch sobald ein Unternehmen von Verstößen gegen Menschenrechte, Arbeitsrechte, Gesundheitsschutz und Umweltschutz bei mittelbaren (indirekten) Zulieferern in der Lieferkette erfährt, ist es verpflichtet auch hier Abhilfemaßnahmen zu initiieren und nachzuverfolgen. Um Meldungen für Rechtsabweichungen in der Lieferkette zu erfassen, ist ein Beschwerdeverfahren einzurichten. Entgegen einer früheren Entwurfsfassung, bietet die verabschiedete Version des LkSG keine Grundlage für eine zivilrechtliche Haftung. Allerdings können bei Verstößen Bußgelder durch das BAFA erhoben werden. Damit dieses seiner Kontrollfunktion nachkommen kann, müssen Unternehmen im Geltungsbereich über die Erfüllung ihrer Sorgfaltspflicht Bericht erstatten.

Es ist abzusehen, dass nicht nur große Unternehmen von der neuen Gesetzgebung betroffen sein werden. Indirekt werden auch Klein- und Mittelständler durch gesteigerte Erwartungen an ihre Sorgfaltspflicht und Berichterstattung betroffen sein. Eine EU-weite Regelung für faire und nachhaltige Lieferketten wird in den kommenden Jahren erwartet.

Mit dem LkSG heißt es nun aktiv werden. Es gibt viele Ansätze, die neuen Prozesse zur Erfüllung der Sorgfaltspflicht in bestehende Managementsysteme zu integrieren. Gerne unterstützen wir Sie auf diesem Weg mit unseren Erfahrungen aus den Bereichen Arbeitsschutz, Umwelt, Qualität und Energie.

Mai 2021Überarbeiteter Standard für die Zertifizierung von EnMS (ISO 50003) veröffentlicht

Die Zertifizierung eines Energiemanagementsystems nach DIN EN ISO 50001 (kurz: EnMS) dient der objektiven Bewertung der energieeffizienten Ausrichtung der Prozesse eines Unternehmens sowie des Nachweises, dass das Unternehmen tatsächlich Verbesserungen der Energieeffizienz erreicht. Und das unabhängig von Art, Größe und Sitz eines Unternehmens. Um diese Feststellung qualifiziert treffen zu können, bedarf es eines strukturierten und international gleich gearteten Zertifizierungsprozesses, welcher in der ISO 50003 geregelt ist. Dieser Standard wurde in den letzten Monaten überarbeitet, in seiner Neufassung am 11.05.2021 veröffentlicht und hat damit ab sofort Gültigkeit für die Zertifizierungsstellen.

Wesentliche Neuerungen sind in den Bereichen der erforderlichen Auditorenkompetenz und der Berechnungen von Auditzeiten zu finden. So entfällt mit dem neuen Standard die Einteilung der Auditorenkompetenz in die bisherigen acht Geltungsbereiche, jedoch werden Kenntnisse technischer Natur (u.a. Beleuchtung, Druckluft, elektrische Antriebe, Gebäudeinfrastruktur, Wärme- und Kälteprozesse) vorausgesetzt. Weiterhin wurde die Wertigkeit der Anzahl der SEU (SEU=significant energy use; wesentlicher Energieeinsatz) bei der Berechnung der Auditzeiten erhöht.

Mai 2021Förderprogramm „Dekarbonisierung in der Industrie“

Seit dem 01.01.2021 unterstützt das Bundesministerium für Umwelt, Naturschutz und nukleare Sicherheit (BMU) mit dem Förderprogramm „Dekarbonisierung in der Industrie“ die energieintensive Industrie in Deutschland bei der Umstellung hin zur Treibhausgasneutralität. Dafür werden insgesamt Mittel in Höhe von etwa 2 Mrd. Euro zur Verfügung gestellt.

Gefördert werden Unternehmen mit prozessbedingten Treibhausgasemissionen. Dies umfasst insbesondere Unternehmen der Industriezweige Stahl, Chemie, Nichteisenmetalle, Kalk, Zement, Glas sowie andere energieintensive Industrien wie Papier oder Keramik.

Fördergegenstand sind Projekte, die prozessbedingte Treibhausgasemissionen durch den Einsatz innovativer Klimaschutztechnologien überwiegend und dauerhaft reduzieren. Förderberechtigt sind nur Projekte in Deutschland. Gefördert wird in Form von Investitionszuschüssen im Rahmen einer Anteilfinanzierung (Zuwendung).

Für Fragen zum zweistufigen Antragsverfahren kann das Kompetenzzentrum Klimaschutz in energieintensiven Industrien (KEI) in Cottbus als zuständiger Projektträger angesprochen werden. Dies kann beispielsweise mit einem individuellen Beratungsgespräch zur Projektidee und bei der Antragstellung einer Projektskizze als ersten Schritt des Antragsverfahrens unterstützen. Für jede Branche stehen beim KEI jeweils branchenspezifische und themenspezifische Ansprechpartner zur Verfügung.

Falls Sie sich für die Förderung interessieren bietet das DIHK demnächst eine Webinar-Reihe „DIHK H2Connect“ an. Am 20.05.2021 wird neben weiteren Förderprogrammen beispielsweise das Förderprogramm „Dekarbonisierung in der Industrie“ näher erläutert.

Darüber hinaus lädt das KEI interessierte Unternehmen am 02.06.2021 zu einem ausführlichen Online-Seminar rund um das Förderprogramm und das Antragsverfahren ein.

Weiterführende Informationen erhalten Sie auf der Website des Projektträgers Kompetenzzentrum Klimaschutz in energieintensiven Industrien (KEI) auf https://www.klimaschutz-industrie.de/foerderung/foerderinformationen/.

Mai 2021BEHG-Carbon-Leakage-Verordnung (BECV) vom Bundeskabinett beschlossen

Das Bundeskabinett hat am 31.03.2021 die Verordnung über Maßnahmen zur Vermeidung von Carbon-Leakage durch den nationalen Brennstoffemissionshandel (sog. BEHG-Carbon-Leakage-Verordnung – BECV) beschlossen. Die Verordnung bedarf noch der Zustimmung des Bundestages (§ 11 Abs. 3 BEHG) und steht unter dem wettbewerbsrechtlichen Genehmigungsvorbehalt der Europäischen Union.

Auf Basis des Brennstoffemissionshandelsgesetz (BEHG) soll für die Wirtschaftssektoren Verkehr und Wärme nach dem Vorbild des europäischen Emissionshandels (EU ETS) ein nationales Emissionshandelssystem eingerichtet werden. Darin sollen alle brennstoffbasierten Emissionen erfasst werden, die nicht Gegenstand vom europäischen Emissionshandel sind.

Aufgrund dieser wirtschaftlichen Mehrbelastung und damit CO2-Preis-bedingter Wettbewerbsnachteile, könnte es zu einer Abwanderung von Unternehmen ins Ausland kommen, wodurch dort möglicherweise insgesamt höhere Emissionen entstehen (sogenannte "Carbon-Leakage"), was das mit dem nationalen Brennstoffemissionshandel verfolgte Ziel konterkarieren würde.

Um dies zu verhindern, sollen im Zuge der BEHG-Carbon-Leakage-Verordnung (BECV) ab 2023 Beihilfen für solche Unternehmen vergeben werden. Antragsberechtigt sollen dabei Unternehmen mit einer bestimmten Emissionsintensität (Menge CO2-Emissionen pro Bruttowertschöpfung) sein. Nach jetzigem Stand sollen Unternehmen mit 1 kg CO2-Ausstoß pro Euro Bruttowertschöpfung von der qualitativen Prüfung Gebrauch machen können.

Voraussetzung für die finanzielle Kompensation sind die Umsetzung von Gegenleistungen durch die berechtigten Unternehmen ab dem 01.01.2023 (z.B. Energiemanagementsystem nach EMAS bzw. ISO 50001 / Teilnahme an einem Energieeffizienz- und Klimaschutznetzwerk / Energiemanagementsystem nach ISO 50005 und der Nachweis von Investitionen in Dekarbonisierung, Energieeffizienz oder Klimaschutzmaßnahmen).

Für Unternehmen mit einem fossilen Energieverbrauch von weniger als 10 Mio. kWh soll es Erleichterungen für die Antragstellung geben.

April 2021Gebäude-Elektromobilitätsinfrastruktur-Gesetz (GEIG) ist in Kraft getreten

Die Grundlage für das GEIG stellt die EU-Gebäuderichtlinie (2018) dar. In dieser war der Aufbau einer Lade- und Leitungsinfrastruktur für die Elektromobilität in Gebäuden vorgegeben worden.

Die Umsetzung ins deutsche Recht ist nun mit dem am 11.02.2021 im Bundestag verabschiedeten, am 24.03.2021 im Bundesgesetzblatt verkündeten und am 25.03.2021 in Kraft getretenen GEIG erfolgt.

In dem GEIG werden Bauträger/innen und Eigentümer/innen aufgefordert für gewisse Parkplätze an den Gebäuden Ladepunkte und Leitungsinfrastruktur für Elektrofahrzeuge vorzusehen.

Beim Neubau von Wohngebäuden mit mehr als fünf Stellplätzen muss demnach jeder Stellplatz und beim Neubau von Nicht-Wohngebäuden mit mehr als sechs Stellplätzen jeder dritte Stellplatz mit Schutzrohren für Elektrokabel versehen werden. Zudem ist in Nichtwohngebäuden mindestens ein Ladepunkt zu errichten.

Im Falle einer größeren Renovierung von bestehenden Wohngebäuden mit mehr als zehn Stellplätzen müssen künftig alle Stellplätze mit Schutzrohren für Elektrokabel ausgestattet werden.

Bei einer größeren Renovierung bestehender Nichtwohngebäude mit mehr als zehn Stellplätzen muss jeder fünfte Stellplatz mit Schutzrohren für Elektrokabel ausgerüstet und zudem mindestens ein Ladepunkt eingerichtet werden.

Nach dem 01.01.2025 sind außerdem alle Nichtwohngebäude mit mehr als 20 Stellplätzen mit mindestens einem Ladepunkt auszustatten. Sollte dies für Unternehmen für mehrere Nichtwohngebäude zur Pflicht werden, kann das Unternehmen die Gesamtzahl der zu errichtenden Ladepunkte auch zusammen in einer oder mehreren Liegenschaften errichten, wenn dadurch dem bestehenden oder erwarteten Bedarf an Ladeinfrastruktur in den betroffenen Liegenschaften Rechnung getragen wird. Sollte diese Regel angewendet werden, muss der Behörde auf Verlangen eine entsprechende Planung vorgelegt werden können.

Bei allen Bauvorhaben müssen die Firmen, die die Arbeit entsprechend dieses Gesetzes an den Gebäuden durchführen, unverzüglich nach Abschluss der Arbeiten den Bauträger/innen und Eigentümer/innen eine Unternehmererklärung zur Einhaltung dieser rechtlichen Anforderungen (ähnlich wie beim Gebäudeenergiegesetz (GEG)) übergeben.

Ausgenommen von den Anforderungen sind Kleine- und Mittelständische Unternehmen (KMUs), wenn sie die Gebäudeflächen überwiegend eigenständig nutzen.

Weiterhin ausgenommen von den Anforderungen sind Bauvorhaben bei Bestandsgebäuden, bei denen die Kosten für Lade- und Leitungsinfrastruktur mehr als sieben Prozent der Gesamtkosten des Bauvorhabens überschreiten würden.

Bei Verstößen gegen dieses Gesetz drohen Bußgelder bis zu 10.000 €.

März 2021Besondere Ausgleichsregelung: Neue Hinweis- und Merkblätter vom BAFA

Das BAFA hat neue Merk- und Hinweisblätter für den Antrag zur Besonderen Ausgleichsregelung (BesAR) für das Antragsjahr 2021 veröffentlicht. Zu beachten sind hierbei vor allem das allgemeine Merkblatt für stromkostenintensive Unternehmen und das Hinweisblatt zur Strommengenabgrenzung.

Folgende wichtige Hinweise werden zum Thema Strommengenabgrenzung seitens des BAFA gegeben:

- Hinsichtlich der Abgrenzung von Drittstrommengen verweist das BAFA bei der Bagatellregelung und den Schätzmöglichkeiten nun auf das Merkblatt der Bundesnetzagentur zu Messen und Schätzen (Link zum Download).

- Wenn ein Unternehmen auch über Abnahmestellen verfügt, für die kein Antrag im Rahmen der BesAR gestellt wird, muss der selbst verbrauchte Strom trotzdem auch an dieser Abnahmestelle rechtskonform gemessen werden.

- Messwandler unterliegen grundsätzlich der Zuständigkeit von Mess- und Eichbehörden. Hier sollte auf rechtskonforme Messung geachtet werden.

- Unternehmen, die aufgrund einer Anlage zur Eigenerzeugung die notwendige Stromkostenintensität nicht erreichen, können die selbsterzeugten Strommengen mit in den Antrag zur BesAR einbeziehen, müssen dann aber für alle selbst verbrauchten Strommengen die begrenzte EEG-Umlage bezahlen. Dies bedeutet wiederum, dass für die eigentlich umlagefreien Strommengen aus der Eigenerzeugungsanlage entsprechend eine begrenzte EEG-Umlage bezahlt werden muss.

Des Weiteren wurden die Dokumente an die neuen bzw. geänderten Inhalte der EEG-Novelle 2021 angepasst und die maßgeblichen durchschnittlichen Strompreise aktualisiert. Es wird vom BAFA zudem explizit darauf hingewiesen, dass das neue EEG 2021 vorbehaltlich der beihilferechtlichen Genehmigung der Europäischen Kommission zum 1. Januar 2021 in Kraft getreten ist.

Die neuen Arbeitshilfen können Sie auf folgender Seite herunterladen: https://www.bafa.de/DE/Energie/Besondere_Ausgleichsregelung/Arbeitshilfen/arbeitshilfen_node.html

März 2021Begünstigungen bei Strom- und Energiesteuer: Neues Forschungsvorhaben zu geplanten Änderungen ab 2023

Die Begünstigungen nach Energie-bzw. Stromsteuergesetz zur finanziellen Entlastung von Unternehmen des Produzierenden Gewerbes nach § 54 Energiesteuergesetz (EnergieStG), § 9b Stromsteuergesetz (StromStG) sowie im Rahmen des sog. Spitzenausgleichs nach § 55 EnergieStG und § 10 StromStG sollen ab 2023 neu geregelt werden. Das Bundesministerium der Finanzen hat deshalb einen Forschungsauftrag zum Effekt einer Novellierung der Entlastungsbestände durch Energie- und Stromsteuergesetz auf das produzierende Gewerbe ausgeschrieben.

Im Vordergrund steht hierbei die Reform des Spitzenausgleichs. Die Berücksichtigung der historischen abgesenkten Lohnnebenkosten als Berechnungsmodalität wird als überholt angesehen und erzeugt durch aufwändige Berechnungen einen hohen Bürokratieaufwand für Wirtschaft und Verwaltung. Auf die Berücksichtigung von Rentenversicherungsbeiträgen soll daher zukünftig verzichtet werden. Die geplanten Antragsverfahren zum Spitzenausgleich sollen außerdem zielgerichteter denjenigen Unternehmen zugutekommen, die tatsächlich im internationalen Wettbewerb stehen und zusätzlich weniger bürokratisch gestaltet werden. Mitnahmeeffekte sollen durch die Neugestaltung möglichst vermieden werden. Aufgrund bestehender thematischer Zusammenhänge und Gemeinsamkeiten wird dabei eine Anlehnung an die besondere Ausgleichsregelung (BesAR) nach §§63ff des Erneuerbare-Energien-Gesetzes (EEG) bzw. an der geplanten Carbon-Leakage-Verordnung nach § 11 des Brennstoffemissionshandelsgesetzes (BEHG) sowie den Regelungen zur Strompreiskompensation des EU-Emissionshandels als sinnvoll erachtet.