Regelmäßig tragen wir für Sie aktuelle Informationen zu Neuerungen und Änderungen aus unseren Themenbereichen zusammen und bereiten Ihnen diese untenstehend auf. Zur besseren Übersichtlichkeit können Sie diese gerne nach dem Themenbereich filtern, welcher Sie am eheseten interessiert. Schauen Sie nicht regelmäßig hier vorbei, möchten aber dennoch keine Neuigkeit verpassen? Dann melden Sie sich doch zu unserem Newsletter an.

Oktober 2022Änderung der EnSikuMaV - kaum in Kraft und schon angepasst

Die Kurzfristenergieversorgungssicherungsmaßnahmenverordnung (EnSikuMaV) galt in ihrer ursprünglichen Fassung lediglich einen Monat lang. Seit dem 01. Oktober 2022 gilt eine geänderte Fassung.

Darin ist eine Klarstellung zu den Informationspflichten über Preissteigerungen für Versorger und für Eigentümer von Wohngebäuden (§ 9) enthalten. Wärmelieferanten sind nur dann davon betroffen, wenn die Wärme in erheblichem Umfang aus Gas erzeugt wird.

Außerdem wurden die Nutzungseinschränkungen für beleuchtete Werbeanlagen (§ 11) erheblich gelockert. Der Betrieb von Leuchtreklame ist nunmehr von 22 Uhr bis 6 Uhr (statt 16 Uhr) des Folgetages untersagt. Die bestehenden Ausnahmen wurden zudem ergänzt um Werbeanlagen, die während der Öffnungszeiten als Hinweise auf Gewerbe oder Beruf am selben Ort dienen, sowie der Betrieb von Werbeanlagen während Sport- und Kulturveranstaltungen.

Wir haben für Sie unseren Blogbeitrag zur EnSikuMaV um die Änderungen aktualisiert.

Kommen Sie bei Fragen gerne auf uns zu.

September 2022Arbeitschutzkontrollgesetz führt zu häufigeren Betriebsbesichtigungen

Bereits im Dezember 2020 wurden mit dem sog. "Arbeitsschutzkontrollgesetz" Änderungen in weiteren arbeitsschutzrelevanten Gesetzen verabschiedet, die einen Anstieg der durchzuführenden Betriebsbesichtigungen erwarten lassen.

Das „Arbeitsschutzgesetz“ fordert in § 21, dass die für den Arbeitsschutz zuständigen Behörden regelmäßig Betriebe besichtigen und überwachen sollen, um die Organisation und den Stand des Arbeitsschutzes zu prüfen. Dafür wird eine Mindestbesichtigungsquote festgelegt. Auch die Unfallversicherungsträger sind nach § 20 des „Siebten Buches Sozialgesetzbuch“ angehalten, Betriebsbesichtigungen durchzuführen. Die Ergebnisse dieser Besichtigungen sind zwischen der jeweils zuständigen Arbeitsschutzbehörde und dem Unfallversicherungsträger auszutauschen.

In beiden Gesetzen wird detailliert aufgeführt, welche Daten im Rahmen der Betriebsbegehungen ab 01. Januar 2023 zu erfassen und zwischen Arbeitsschutzbehörde und Unfallversicherungsträger auszutauschen sind: Weitere Informationen finden Sie in unserem Blogbeitrag.

September 2022EnSikuMaV und EnSimiMaV - zwei kurzfristige neue Verordnungen zur Sicherung der Energieversorgung

Vor dem Hintergrund der kommenden Heizperiode und der unsicheren Gasversorgung wurden und werden kurzfirstig 2 Verordnungen verabschiedet, welche zur Umsetzung energiesparender Maßnahmen auffordern.

- Die "Verordnung zur Sicherung der Energieversorgung über kurzfristig wirksame Maßnahmen" (Kurzfristenergieversorgungssicherungsmaßnahmenverordnung - EnSikuMaV) gilt seit dem 1. September 2022 für sechs Monate.

- Die "Verordnung zur Sicherung der Energieversorgung über mittelfristig wirksame Maßnahmen" (Mittelfristenergieversorgungssicherungsmaßnahmenverordnung - EnSimiMAV) hat am 16.09.2022 den Bundesrat passiert und wird demnach ab 01.10.2022 für 2 Jahre in Kraft treten. Nachtrag 30.09.2022: Die Veröffentlichung der Verordnung erfolgte am 29.09.2022 im Bundesgesetzblatt.

Wir haben für Sie in unseren Blogbeiträgen zur EnSikuMaV und EnSimiMaV die wesentlichen Anforderungen für Unternehmen kurz zusammengefasst. Kommen Sie bei Fragen gerne auf uns zu.

August 2022Verlängerung des Energiekostendämpfungsprogramms bis 30.09.2022

Die Verlängerung der Antragsfrist für das EKDP soll Unternehmen aus handels- und energieintensiven Industrien noch bis zum 30. September die Möglichkeit geben, davon zu profitieren. Die Beantragung erfolgt weiterhin über das elektronische Antragsverfahren des BAFA.

Zudem gehen mit der Verlängerung der Antragsfrist zahlreiche Klarstellungen und Anpassungen der Informationsmaterialien einher, welche die Antragstellung erleichtern sollen. Exemplarisch sind folgende Klarstellungen zu benennen:

- Anerkennung der Verwendung von Gas in Produktionsprozessen als Verwendung für „Heizzwecke“ und damit für die Berechnung der 3%-Hürde der Energiekosten. Allerdings unter der Voraussetzung, dass die thermische Energie von Erdgas genutzt wird (unabhängig vom Verwendungszweck der thermischen Energie)

- Abstellung redaktioneller Unklarheiten, bspw. hinsichtlich der Anerkennung von EMAS-Zertifikaten.

Ergänzend zu den Klarstellungen wird das Programm an den „Befristeten Krisenrahmen für staatliche Beihilfen“ (Temporary Crisis Framework – TCF) der Europäischen Kommission angepasst. Dieser wurde zuletzt am 20. Juli 2022 geändert wurde. Die Folge der Anpassung ist, dass ab 1. September 2022 maximal 70 % derjenigen Menge Erdgas und Strom berücksichtigt werde kannn, die das Unternehmen in demselben Monat des Jahres 2021 verbraucht hat.

Alle Informationen zum EKDP finden Sie direkt beim BAFA.

August 2022Gaspreise – Weitere Umlagen und Steuerentlastungen

Nachdem die Gas-Sicherungsumlage von 2,419 Cent/ kWh beschlossen war, wurden nun weitere Umlagen kommuniziert, welche den Gaspreis beeinflussen werden.

So wird ab dem 01.10.2022 eine Gas-Speicherumlage von 0,59 Euro/ MWh anfallen. Die Höhe ist vorerst für eine Periode von sechs Monaten beschlossen. Hierüber sollen Kosten abgedeckt werden, welche vermehrte durch die Gas-Speicherung entstehen

Seit 2021 existiert die Regelenergieumlage, welche Kosten zur Stabilisierung des Gasnetzes abdeckt. Bisher betrug diese jedoch 0 Euro. Da in diesem Winter steigende Aufwände zum Ausgleich schwankender Netzentnahmen und -einspeisungen absehbar sind, wird eine Erhöhung dieser Umlage erwartet.

Indirekt auf den Gaspreis kann sich außerdem die Konvertierungsumlage auswirken, welche bei Gaseinspeisungen anfällt und Kosten für die Konvertierung von H- zu L-Gas ausgleicht. Hier fallen ab dem 01.10.2022 0,38 Euro/ MWh an.

Diesen steigenden Preiskomponenten steht eine Entlastung durch den Wechsel auf einen reduzierten Mehrwertsteuersatz von 7 % gegenüber. Diese Regelung soll für den Zeitraum der Gas-Sicherungsumlage, also bis Ende März, gelten.

August 2022Es ist beschlossen: neue Gasumlage ab 01.10.2022

Anfang August hat das Bundeskabinett eine befristete Gas-Sicherungsumlage verabschiedet. Die zugehörige Gaspreisanpassungsverordnung ist am 9. August 2022 in Kraft getreten und am 15.08.2022 wurde die Höhe der Gas-Sicherungsumlage kommuniziert: diese beträgt 2,419 ct/kWh (24,19 EUR/MWh).

Die Regelungen der Verordungen greifen im Zeitraum 1. Oktober 2022 bis 1. April 2024.

Hintergund ist, dass damit die Wärme- und Energieversorgung im kommenden Winter gesichert werden soll. Die Gas-Sicherungsumlage soll Lieferausfälle in der Gasversorgung verhindern und so die Versorgungssicherheit in Deutschland zu gewährleisten. Zusätzlicher Effekt soll sein, dass die Marktmechanismen aufrechterhalten sowie Insolvenzen von Gashändlern und damit einhergehende Dominoeffekte in der Lieferkette der Energiewirtschaft verhindert werden. Weitere Entlastungen und Hilfsprogramme, wie das Energiekostendämpfungsprogramm (EKDP) ergänzen die angestrebten Wirkungen der Gas-Sicherungsumlage.

August 2022Spitzenausgleich um zwei Jahre verlängert

Wie das BMF mitteilte, wird der Spitzenausgleich durch eine Interimsphase auf die Jahre 2023 und 2024 verlängert. Ursprünglich hätte diese Strom- und Energiesteuerentlastung zum Ende des Jahres auslaufen sollen.

Sollten Sie in 2021 einen unterjährigen Antrag auf Spitzenausgleich (§10 StromStG und §55 EnergieStG) eingereicht haben, müssen die Unterlagen für einen „zusammenfassenden Antrag“ bis zum 31. Juli 2022 eingereicht werden. Bei nicht fristgerechter Einreichung können Steuerentlastungen zurückgefordert werden.

Ein zusammenfassender Antrag kann eingereicht werden, wenn Ihnen das Hauptzollamt einen vorläufigen Abrechnungszeitraum bewilligt oder die voraussichtliche Entlastung bei der Berechnung der Vorauszahlungen berücksichtigt hat.

Juli 2022Verabschiedung des Osterpakets – Was ändert sich?

Nach der parlamentarischen Debatte wurde am 8. Juli das sogenannte „Osterpaket“ im Rahmen des Gesetzes „zu Sofortmaßnahmen für einen beschleunigten Ausbau der erneuerbaren Energien und weiteren Maßnahmen im Stromsektor“ verabschiedet.

Das Paket wirkt sich auf eine Vielzahl Gesetze aus:

- Das Erneuerbare-Energien-Gesetz (EEG),

- das Windenergie-auf-See-Gesetz (WindSeeG),

- das Windenergieflächenbedarfsgesetz (WindBG; wird neu eingeführt) und das

- Baugesetzbuch (BauGB),

- das Bundesnaturschutzgesetz (BNatSchG)

- das Energiewirtschaftsgesetz (EnWG),

- das Bundesbedarfsplangesetz (BBPlG),

- das Netzausbaubeschleunigungsgesetz Übertragungsnetz (NABEG),

- das Ersatzkraftwerkebereithaltungsgesetz (EKBG),

- das Energiesicherungsgesetz (EnSiG) und

- weitere Gesetze und Verordnungen im Energierecht.

Welche Veränderungen wurden damit final beschlossen?

- Die Nutzung erneuerbarer Energien wird als im überragenden öffentlichen Interesse verankert.

- Bis 2030 soll der Anteil erneuerbarer Energien auf mind. 80 Prozent am Bruttostromverbrauch gesteigert werden.

- Der Ausbau erneuerbarer Energien wird deutlich gesteigert. Dafür werden bspw. neue Flächen für den PV-Ausbau bereitgestellt und Genehmigungsverfahren werden vereinfacht. Die Beteiligung von Kommunen an regenerativer Energieerzeugung wird gestärkt. Die Planung der Flächennutzung wird angepasst. Ausschreibemengen und -prozesse wurden angepasst.

- Planungs- und Genehmigungsverfahren werden verschlankt

- Der Bundesbedarfsplan für den Ausbau der Übertragungsnetze wird aktualisiert.

- Die EEG-Umlage wird zum Jahresende endgültig abgeschafft. Damit verbunden werden Regelungen zum Eigenverbrauch und privilegierten Energiemengen vereinfacht, um die Entbürokratisierung voranzutreiben.

- Die Rechte von Endkund*innen und der Bundesnetzagentur gegenüber den Energielieferanten werden gestärkt.

Welche Folgen ergeben sich daraus für Sie?

- Die EEG-Umlage entfällt vollständig. Die Besondere Ausgleichsregelung gilt weiterhin für die KWKG-Umlage sowie für die Offshore-Netzumlage. Deren Regelung wird in das Energiefinanzierungsgesetz (EnFG) überführt. Es findet eine Vereinfachung statt, indem diese Umlagen nicht mehr auf Eigenverbräuche und Direktbelieferungen nach dem Netzverknüpfungspunkt entfallen.

- Für PV-Dachanlagen außerhalb der Ausschreibungsgrenzen werden die Vergütungen deutlich angehoben. Insbesondere bei Volleinspeisung erfolgt eine auskömmliche Förderung. Künftig wird die Kombination von Voll- und Teileinspeisungen ermöglicht, um die volle Ausnutzung von Dachflächen attraktiver zu machen. Die Degression von Vergütungssätzen wird bis 2024 pausiert und anschließend auf eine halbjährige Degression umgestellt.

- Kraft-Wärme-Kopplungs-Anlagen mit einer elektrischen Leistung von über 10 MW, die nach dem 30.06.2023 in Betrieb gehen, müssen ab 2028 auf Wasserstoff umstellbar sein.

Eine Zusammenfassung aller Änderungen finden Sie im Überblickspapier des BMWK.

Juli 2022Förderung von Energiekosten – das Energiekostendämpfungsprogramm

Der russische Angriffskrieg auf die Ukraine führt für viele Unternehmen zu einer immensen Mehrbelastung durch steigende Strom- und Erdgaspreise. Um die deutsche Industrie zu stabilisieren, wurde am 12. Juli das Energiekostendämpfungsprogramm durch die Bundesregierung ins Leben gerufen. Der Förderzeitraum erstreckt sich auf Februar bis September 2022.

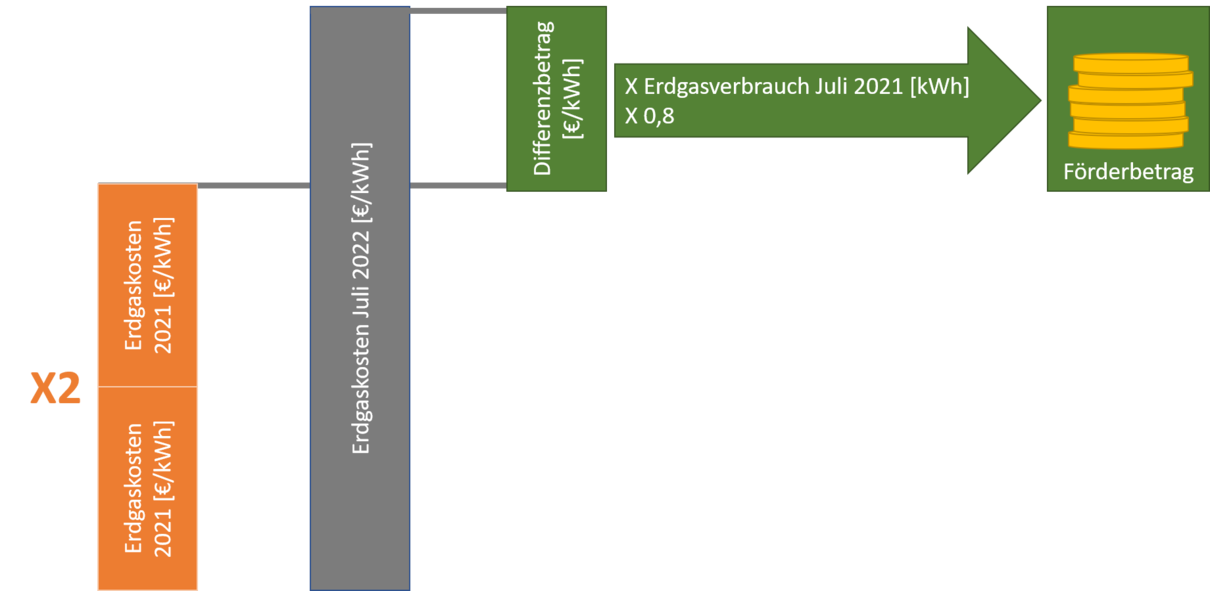

Wer den Förderbedingungen entspricht, kann bis zum 31.08. einen Antrag über das ELAN-K2 Online-Portal beim BAFA einreichen. Die förderfähigen Kosten für Strom und Gas ergeben sich dabei aus dem Differenzbetrag zwischen den durchschnittlichen Energiekosten des Fördermonats in 2022 und dem Zweifachen der durchschnittlichen Strom- bzw. Erdgaskosten in 2021. Da dieser Differenzbetrag auf die entsprechende Energieeinheit bezogen wird (bspw. kWh), ist dieser mit den selbst verbrauchten Energieeinheiten des Fördermonats zu multiplizieren. Zu beachten ist hierbei, dass für Juli bis September 2022 die Erdgasverbrauchsmenge auf 80% des Vorjahresmonats gedeckelt ist, um keinen Anreiz zu Mehrverbräuchen zu setzen. Untenstehende Grafik veranschaulicht die Berechnung an einem Beispiel:

Drittmengen sind nicht förderfähig und damit abzugrenzen. Bei den Energiekosten sind bewilligte Umlageerstattungen o.ä. zu berücksichtigen.

Förderfähig sind Unternehmen mit Sitz im europäischen Wirtschaftsraum und Standort in Deutschland. Nicht förderfähig sind unter anderem Unternehmen in öffentlicher Hand, Neugründungen in 2022 sowie insolvente Unternehmen. Für eine Förderung sind neben weiteren formellen Anforderungen insbesondere folgende Kriterien zu erfüllen:

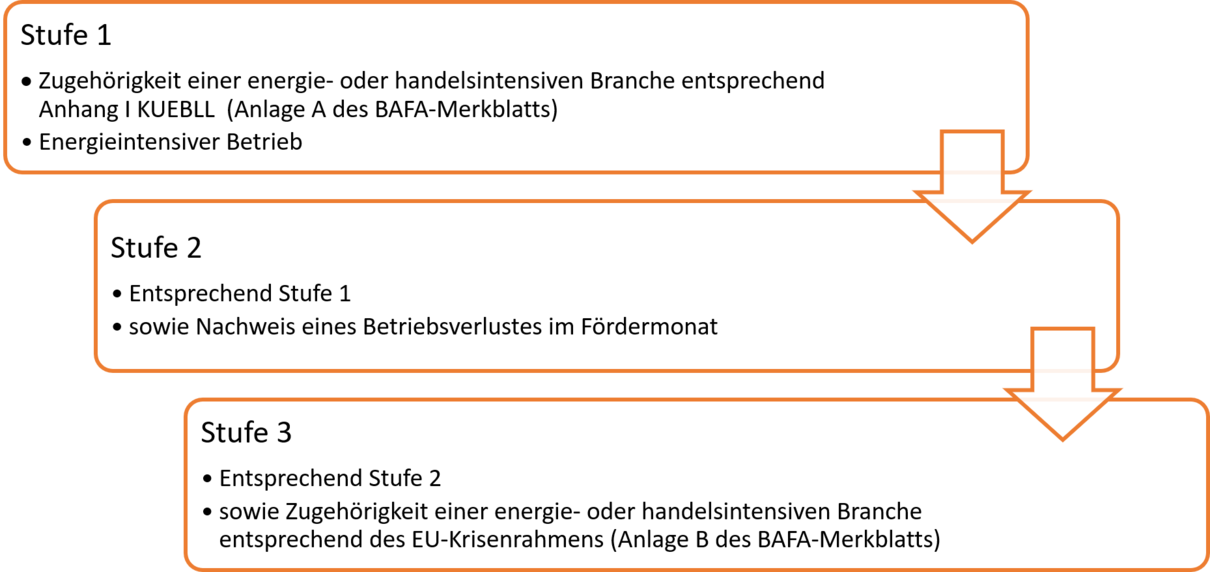

- Das Unternehmen muss einer als besonders energie- oder handelsintensiv definierten Branche angehören. Insbesondre betrifft dies Hersteller von chemischen Erzeugnissen, Baustoffen und Lebensmitteln. Eine vollständige Liste ist in Anlage A des BAFA-Merkblatts dargestellt.

- Es muss sich um einen energieintensiven Betrieb handeln. Dafür müssen die Energiebeschaffungskosten des letzten Geschäftsjahres mindestens 3% des Produktionswertes entsprechen. Die buchhalterische Aufstellung ist in Kapitel 2) d) des Merkblatts beschrieben.

- Das Unternehmen muss ein Energiemanagementsystem nach DIN EN ISO 50001 oder DIN EN ISO 50005 betreiben. Als Alternative können Energieeffizienzmaßnahmen umgesetzt und dargestellt werden. Diese müssen eine Amortisationszeit von unter drei Jahren aufweisen.

Zu beachten ist, dass eine Förderung mit dem vollständigen Verzicht von Boni und Vergütungserhöhungen für die Geschäftsleitung einhergeht. Dies gilt für das gesamte Geschäftsjahr, in welchem die Förderung beantragt wurde.

Der Förderumfang unterscheidet sich anhand von drei Förderstufen:

Der Maximalbetrag für den gesamten Förderzeitraum liegt in Stufe 3 bei 50 Mio. Euro.

Alle notwendigen Unterlagen und Informationen finden Sie auf der entsprechenden Seite des BAFA. Eine übersichtliche Zusammenfassung ist in dem entsprechenden Merkblatt dargestellt. Um bei der Antragsstellung bis 31. August keine Unterlagen zu vergessen, kann die vom BAFA zur Verfügung gestellte Checkliste nützlich sein.

Mai 2022Klarheit für Anwendung des MsBG

In der Vergangenheit kam es in der Anwendung des Messstellenbetriebs-Gesetzes (MsbG) zu Unklarheiten bzgl. des Anlagenbegriffs und der Regelungen zur Zusammenfassung von Anlagen. Um hierbei mehr Klarheit zu schaffen, hat die Clearingstelle am 26. April die Empfehlung 2020/53-IX beschlossen. Die beschriebenen Festlegungen betreffen insb. die Forderungen an die Erfassung der Stromerzeugung nach EEG und KWKG sowie die Forderung intelligente Messsysteme (sogenannte Smart-Meter) an diesen Anlagentypen zu installieren.

Allgemein wird betont, dass die Definition von Anlagen momentan dem EEG (§3 Nr. 1 EEG 2021) bzw. dem KWKG (§ 2 Nr. 14 KWKG 2020) entspricht. Die Formulierungen im MesbG wurde soweit angepasst, dass künftig immer auf die aktuell gültigen Fassungen der zwei Gesetze abgestellt wird.

Grundsätzlich erfolgt keine Zusammenfassung von Anlagen. Eine Ausnahme bilden hierbei Photovoltaik-Anlagen. Diese werden bzgl. ihrer Nennleistung (kWp) gemeinsam bewertet, sofern sie auf einem Grundstück und innerhalb von 12 Monaten installiert wurden. Hiermit sollen erhöhte Aufwände für Anlagenbetreiber vermieden werden, welche zu einem späteren Zeitpunkt PV-Module nachrüsten.

Mai 2022Neue Vorgaben für die Auditierung von EnMS – Revision der DIN ISO 50003

Ab sofort fordert die Deutsche Akkreditierungsstelle (DAkkS) von den Zertifizierern für Energiemanagementsysteme (EnMS) die Anwendung der neuen Revision der ISO 50003. Die Übergangsfrist zur Umstellung endet am 30.11.2023. Diese international gültige Norm bietet den Rahmen für die externe Auditierung von Energiemanagementsystemen (EnMS) nach ISO 50001. Mit der neuen Fassung sind vier wesentliche Änderungen verbunden:

- Veränderte Anforderungen an Stichprobenziehungen bei mehreren Standorten,

- Ablösung der technischen Bereiche durch technische Kompetenzen für Auditor*innen,

- Präzisierung der Definition von Energiemanagementsystem-wirksamen Personal sowie

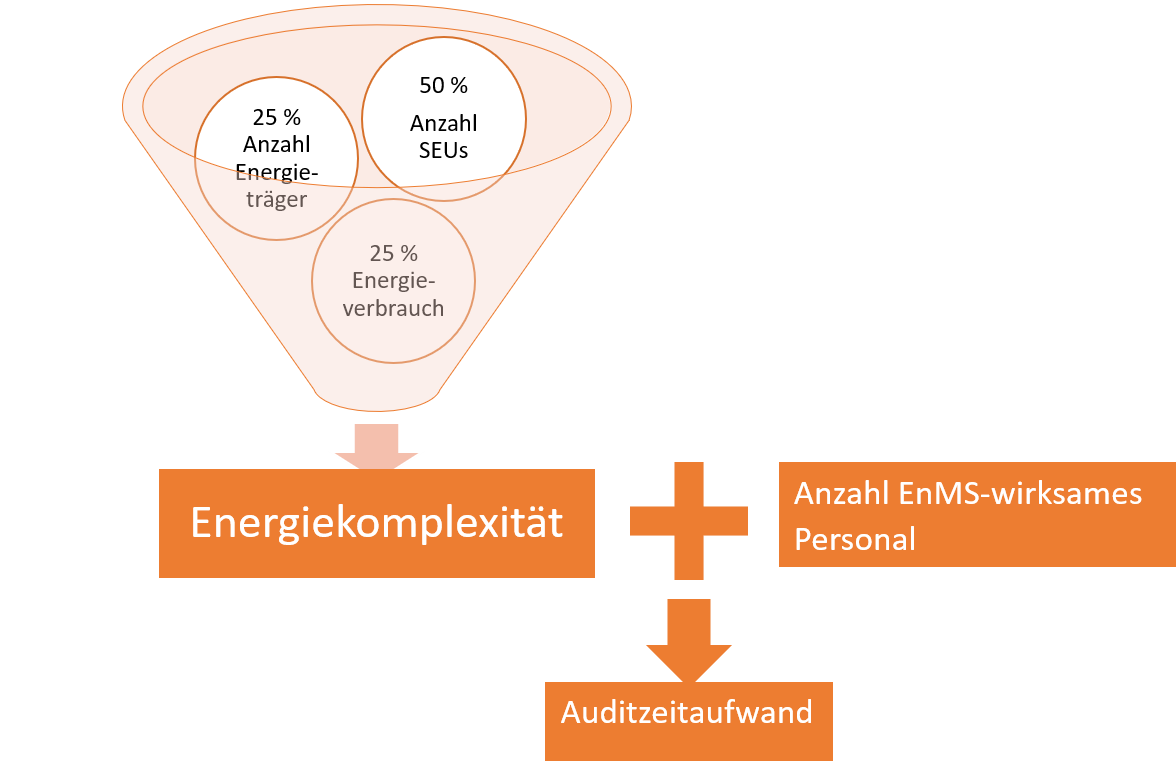

- Veränderte Berechnung des Auditzeitaufwands.

Was bedeutet dies konkret für Sie und Ihr nächstes Rezertifizierungsaudit?

Für Unternehmen mit mehreren Standorten ist eine Stichprobenüberprüfung möglich, wenn ein einziges, zentral gesteuertes EnMS besteht. Über dieses müssen alle Energieverbräuche der Organisation ausgewertet werden können. Außerdem ist nachzuweisen, dass an den verschiedenen Standorten vergleichbare Tätigkeiten und Prozesse ungesetzt werden (bspw. Bäckerfilialen). Bei Erst- und Rezertifizierungen kann die Stichprobengröße über die Quadratwurzel der Gesamtanzahl an Standorten ermittelt werden.

In der Vorgänger-Version der ISO 50003 wurden die Auditteams in technische Bereiche kategorisiert, um ihre Kompetenz in der Branche des auditierten Unternehmens sicherzustellen. Diese Systematik wurde nun durch Anforderungen an allgemeine Kenntnisse zu Technologien abgelöst. Gehäufte Notwendigkeiten zu Auditoren-Wechseln werden nicht erwartet.

Von besonderer Bedeutung für viele auditierte Unternehmen ist die Ermittlung des Auditzeitaufwands. Dieser basiert unter anderem auf der Anzahl EnMS-wirksamen Personals. Bisher kursierte viel Unklarheit, wie dieses zu definieren sein. Nun wurde die Bestimmung in Anhang A der Norm präzisiert. So sind u.a. folgende Personengruppen zu berücksichtigen:

- Oberste Leitung,

- Energiemanagement-Team,

- Verantwortliche für wesentliche Veränderungen mit Einfluss auf den Energieeinsatz,

- Verantwortliche für die Entwicklung, Verwirklichung oder Aufrechterhaltung von energetischen Verbesserungen bzw. Zielen,

- Verantwortliche für die Energiedatenerfassung und -analyse,

- Verantwortliche für mit den Hauptverbrauchern verbundene Prozesse sowie

- Verantwortliche für Entwicklungen mit Einfluss auf die energiebezogene Leistung.

Zur Ermittlung der Summe des EnMS-wirksamen Personals sind Doppelnennungen zu eliminieren. Mit der neuen Norm-Revision ist der Einfluss dieser Personenzahl auf die Auditzeit feingliedriger unterteilt wurden.

Als zweites Kriterium zur Ermittlung der Auditzeit ist die Komplexität des EnMS zu nennen. Diese wird aus drei Kriterien ermittelt:

- Jährlicher Energieverbrauch,

- Anzahl von Energiearten sowie

- Anzahl wesentliche Energieeinsatzbereiche (SEUs).

Die Anzahl der SEUs hat an Wichtigkeit gewonnen und bestimmt nun 50% der EnMS-Komplexität, während die anderen Kriterien 25 % ausmachen. Auch hier wurde die Abstufung in kleinere Kategorien unterteilt. Dies sollte bei den Angaben zur Auditzeitermittlung berücksichtigt werden.

Mai 2022Nachweisführung der Weiterbildung für Energieauditor*innen vorerst ausgesetzt

Vom EDL-G (Energiedienstleistungsgesetz, Stand August 2020) betroffene Unternehmen (insb. Nicht-KMU) müssen regelmäßige Energieaudits durchführen oder eine Energiemanagementsystem gemäß ISO 50001 bzw. EMAS aufrecht erhalten. In dem Gesetz werden Kriterien für die Auditor*innen festgelegt, welche berechtigt sind, Energieaudits durchzuführen. Dabei werden unter anderem Fortbildungsanforderungen festgehalten, welche bis zum 26. November 2022 nachgewiesen werden sollten. Nach aktueller Information vom BAFA werden diese Anforderungen vorerst nicht durchgesetzt. Ursache ist die Planung eines Energieeffizienzgesetzes (EnEffG) durch das Bundesministerium für Wirtschaft und Klimaschutz. In diesem soll unter anderem die Fachkunde von Energieauditor*innen neu definiert werden.

Für viele vom EDL-G betroffene Unternehmen steht in 2023 wieder die Durchführung von Energieaudits an. Gerne stehen wir Ihnen dabei mit unseren erfahrenen und (auch ohne Verpflichtung) gut geschulten Energieauditoren zur Seite.

Mai 2022Osterpaket – energiepolitische Novelle vorgelegt

Entsprechend seiner Ankündigung legte das Bundesministerium für Wirtschaft und Klimaschutz am 6. April 2022 mit dem „Osterpaket“ ein Gesetzespaket vor, welches als größte energiepolitische Novelle seit Jahrzehnten angesehen wird. Hintergrund sind neben den Klimazielen der Bundesregierung, das Auflösen von energiewirtschaftlichen Abhängigkeiten zu Russland.

Mit dem Paket werden folgende Gesetze umfangreich angepasst:

- das Erneuerbare-Energien-Gesetz (EEG),

- das Windenergie-auf-See-Gesetz (WindSeeG),

- das Energiewirtschaftsgesetz (EnWG),

- das Bundesbedarfsplangesetz (BBPlG) sowie

- das Netzausbaubeschleunigungsgesetz Übertragungsnetz (NABEG).

Daraus resultieren vielfältige Maßnahmen:

- Die Nutzung erneuerbarer Energien wird als „im überragenden öffentlichen Interesse“ festgelegt.

- Der Ausbau von erneuerbaren Energien wird angehoben. Dafür werden zusätzliche Flächen bereitgestellt, Planungs- und Genehmigungsverfahren verschlankt, Ausschreibungsmengen angehoben, Bürgerenergie gefördert und Kommunen gestärkt, auf Biomassenutzung und Innovationen fokussiert sowie die Bundesbedarfsplanung für die Übertragungsnetze angepasst.

- An der Abschaffung der EEG-Umlage zu Mitte des Jahres wird festgehalten. In diesem Kontext werden Eigenverbrauchsregelungen und Privilegierungen für Industrieunternehmen vereinfacht.

- Die Rechte der Energie-Endkunden werden gestärkt und die Aufsicht über Energielieferanten wird intensiviert.

- Als Zielstellung für einen nahezu vollständigen Energiebezug aus erneuerbaren Energien wird das Jahr 2035 definiert.

Sofern das Osterpaket vom Bundeskabinett bestätigt wird, geht es in das parlamentarische Gesetzgebungsverfahren.

Eine Zusammenfassung des Osterpakets finden Sie unter:

https://www.bmwk.de/Redaktion/DE/Downloads/Energie/0406_ueberblickspapier_osterpaket.pdf?__blob=publicationFile&v=12April 2022Neuer DEHSt-Leitfaden für die Antragstellung zur Kompensation der Belastungen durch den CO2-Preis

Dem nationalen CO2-Emissionshandelssystem unterfallende Unternehmen, die mit ihren Produkten in besonderem Maße im internationalen Wettbewerb stehen, können die Kosten, die durch die CO2-Bepreisung von Brennstoffen entstehen, teilweise nicht über die Produktpreise abwälzen, wenn ausländische Wettbewerber keiner vergleichbar hohen CO2-Bepreisung unterliegen. In diesen Fällen besteht die Gefahr, dass die Produktion betroffener Unternehmen infolge CO2-Preis-bedingter Wettbewerbsnachteile ins Ausland abwandert und dort möglicherweise zu insgesamt höheren Emissionen führt (sogenanntes „Carbon Leakage“).

Aus diesem Grund sehen das Brennstoffemissionshandelsgesetz (BEHG) und die sogenannte "Carbon-Leakage-Verordnung" (BECV) finanzielle Beihilfen für betroffene Unternehmen vor. Diese finanziellen Beihilfen dienen der Vermeidung des Carbon-Leakage-Risikos. Die Deutsche Emissionhandelssstelle (DEHSt) ist die dafür zuständige Behörde und hat einen neuen Leitfaden für die Antragstellung auf finanzielle Beihilfe für anspruchsberechtigte Unternehmen veröffentlicht: Link zur DEHSt-Website

Folgende Themen werden in dem Leitfaden näher erläutert:

- Anwendungsbereich und Voraussetzungen der Beihilfefähigkeit gemäß BECV

- erforderliche Gegenleistungen der Unternehmen (ab 2023)

- Vorgehen beim Antragsverfahren

- Grundlagen für die Ermittlung und Prüfung der für den Antrag erforderlichen Daten

Das erste Antragsverfahren für eine Carbon-Leakage-Kompensation wird noch in 2022 stattfinden; Antragsfrist ist der 30.06.2022.

April 2022Neue verpackungsrechtliche Pflichten ab 01. Juli 2022 - Registrierung ab 05. Mai 2022 erforderlich!

Für alle Unternehmen, die gewerbsmäßig Verpackungen in Deutschland in Umlauf bringen, gelten ab Juli neue Pflichten. Bis spätestens 01. Juli 2022 müssen sich Firmen dazu im Verpackungsregister LUCID registrieren. Die Registrierung erfolgt einmalig und startet am 05. Mai 2022. Bei Verstößen droht ein Vertriebsverbot.

Davon betroffen sind alle:

- Verkaufs-, Um- und Versandverpackungen

- Transport-, Mehrweg- & industrielle Verpackungen

- Pfandpflichtige Einwegverpackungen

- und Serviceverpackungen.

Die Registrierungspflicht gibt es bereits seit 2019. Ausgenommen waren bisher allerdings Service- und Nicht-systembeteiligungspflichtige Verpackungen.

Doch auch für elektronische Marktplätze und Fulfillment-Dienstleister gibt es Änderungen. Im Rahmen der neuen Prüfpflicht müssen diese sicherstellen, dass ihre Auftraggeber die verpackungsrechtlichen Pflichten erfüllen. Zur leichteren Überprüfbarkeit besteht ab Juni die Möglichkeit eines Registerabrufs bei der zentralen Stelle Verpackungsregister (ZSVR). Die zentrale Stelle Verpackungsregister hat für alle registrierpflichtigen Unternehmen ein Erklärvideo bereitgestellt, um die Schritte der Registrierung zu erleichtern.

April 2022Wir sind umgezogen - neue Anschrift seit 01.04.2022

Wir sind umgezogen. Seit dem 01.04.2022 befinden sich unsere Büroräume unter nachfolgender Anschrift:

SR Managementberatung GmbH

Alemannenstraße 25

01309 DresdenUnsere elektronischen Kontaktdaten (Telefon und E-Mail) bleiben unverändert.

März 2022Bundesförderung für effiziente Gebäude wiederbelebt

Seit dem 22. Februar 2022 können wieder KfW-Anträge für die Bundesförderung für effiziente Gebäude (BEG) gestellt werden. Fördergegenstand sind die Sanierung zum Effizienzhaus bzw. -Gebäude sowie Einzelmaßnahmen zur energetischen Sanierung. Über die Durchführung von Neubauförderung diskutiert die Bundesregierung aktuell intensiv. Das Förderprogramm war auf Grund der starken Antragsflut gestoppt worden, wurde nun jedoch neu belebt.

Förderanträge sind vor dem Abschluss von Liefer-, Leistungs- oder Kaufverträgen zu stellen. Hingegen können Planungs- und Beratungsleistungen schon vor dem Antrag in Anspruch genommen werden. Für Nichtwohngebäude sind Maßnahmen förderfähig, die unter den Anwendungsbereich des Gebäudeenergiegesetzes fallen. Zu beachten sind die festgeschriebenen technischen Mindestanforderungen. Für die Beantragung der Förderung und Begleitung des Vorhabens ist ein Energieeffizienz-Experte einzubinden, welcher in der Energieeffizienz-Expertenliste für Förderprogramme des Bundes in der Kategorie "Bundesförderung für effiziente Gebäude: Nichtwohngebäude" eingetragen sein muss.

Weitere Informationen finden Sie hier:

https://www.kfw.de/inlandsfoerderung/Bundesf%C3%B6rderung-f%C3%BCr-effiziente-Geb%C3%A4ude/

https://www.deutschland-machts-effizient.de/KAENEF/Redaktion/DE/FAQ/FAQ-Uebersicht/Richtlinien/bundesfoerderung-fuer-effiziente-gebaeude-beg.htmlMärz 2022Größte Beschleunigungsnovelle des EEG seit dessen Bestehen

Am 04.03.2022 wurde durch das Bundesministerium für Wirtschaft und Klimaschutz ein Referentenentwurf zur Überarbeitung des Erneuerbare-Energien-Gesetzes (EEG) veröffentlicht. Dieser wird im Folgenden mit den verschiedenen Ressorts der Bundesregierung abgestimmt und soll in der finalen Fassung am 01.01.2023 in Kraft treten. Ziel ist es, einen geeigneten Rahmen für den beschleunigten Ausbau der erneuerbaren Energien und die Elektrifizierung der verschiedenen Sektoren (Industrie, Verkehr etc.) zu schaffen. Die inländische Stromerzeugung soll bis 2035 nahezu treibhausgasneutral werden. Dafür sollen bis 2030 80 % des Bruttostromverbrauchs aus erneuerbaren Energien stammen. Gemäß dem Referentenentwurf ist die größte Beschleunigungsnovelle dieses Gesetzes seit dessen bestehen zu erwarten.

Der Entwurf sieht Änderungen in folgenden Gesetzen und Verordnungen vor:

- Erneuerbare-Energien-Gesetz (EEG)

- Kraft-Wärme-Kopplungsgesetzes (KWKG)

- Energie-Umlagen-Gesetz (EnUG)

- Energiewirtschaftsgesetz (EnWG)

- Stromnetzentgeltverordnung (StromNEV)

- Erneuerbare-Energien-Verordnung (EEV)

- Innovationsausschreibungsverordnung (InnAusV)

Inhaltlich sind folgende Veränderungen zu erwarten:

- Die Ausschreibungsmengen für Windenergie und Solar-Energie werden angehoben. Für neue Solar-Dachanlagen, sind attraktive Förderungen vorgesehen und die Flächenkulisse für Freiflächenanlagen wird angepasst.

- Es wird geprüft, ob die Finanzierung der erneuerbaren Energien durch weitere Regelungsansätze gefördert werden können (z.B. Contracts for Difference).

- Es wird verankert, dass die Nutzung erneuerbarer Energien im „überragenden öffentlichen Interesse liegt und der öffentlichen Sicherheit dient.“

- Um Bürgerenergiegesellschaften unbürokratisch zu ermöglichen, werden diese von den Ausschreibungen ausgenommen. Die finanzielle Beteiligung der Kommunen an Wind- und Solarprojekten wird weiterentwickelt.

- Die Förderung der Biomasse wird auf flexible Spitzenlastkraftwerke fokussiert, um ihr Position als Energiespeicher zu stärken.

- Die Innovationsausschreibungen werden fortgeführt und auf die gleitende Marktprämie umgestellt. Es soll ein zusätzliches Ausschreibungssegment eingeführt werden, um wasserstoffbasierte Stromspeicher in den Fokus zu nehmen. Neue Biomethan- und KWK-Anlagen werden auf Wasserstoff ausgerichtet.

- Erneuerbaren Energien werden künftig über den Bundeshaushalt finanziert. Die EEG-Förderung über den Strompreis wird bis Mitte 2022 beendet. Da somit die Besondere Ausgleichsregelung nur noch für die KWKG- und die Offshore-Netzumlage gilt, wird sie entbürokratisiert und die Schwelle der Stromkostenintensität wird abgeschafft. Zur Vereinheitlichung der weiteren Umlagen im Stromsektor wird das Energie-Umlagen-Gesetz (EnUG) eingeführt. Die KWKG-Umlage und die Offshore-Netzumlage werden nur für die Entnahme von Strom aus dem öffentlichen Netz erhoben. Damit entfallen Umlagen auf Eigenverbräuche und Direktbelieferungen.

- Es erfolgt eine Novellierung der Stromkennzeichnung zur Vereinfachung der Herkunftsnachweise.

- Grenzüberschreitende Kooperationen werden gesetzlich weiterentwickelt.

Weitere Informationen finden Sie unter:

https://www.bmwi.de/Redaktion/DE/Artikel/Service/Gesetzesvorhaben/referentenentwurf-erneuerbaren-energien-und-weiteren-massnahmen-im-stromsektor.html

https://www.clearingstelle-eeg-kwkg.de/eeg2023/material?mtm_campaign=rundbrief&mtm_kwd=22-03-09März 2022EEG-Umlage wird zum 01.07.2022 abgeschafft

„Dass die EEG-Umlage abgeschafft werden soll, war schon länger bekannt. Seit Kurzem liegt nun ein konkreter Entwurf des Bundeswirtschaftsministeriums (BMWK) zum weiteren Umgang mit der EEG-Umlage vor. Darin heißt es, dass ab Juli dieses Jahres alle Stromlieferanten von diesem (erheblichen) Kostenbestandteil entlastet werden sollen. Hierfür soll zunächst für das zweite Halbjahr 2022 die EEG-Umlage auf 0 Cent/kWh festgelegt werden.

Weitere Konkretisierungen zur Umsetzung liegen noch nicht vor und werden in den nächsten Wochen notwendig werden. Denn es gilt viele Fragen zu beantworten, u.a. weil die Regierungskoalition beschlossen hat, neue Regelungen zu den Kostenentlastungen für energieintensive Stromverbraucher erst zu Beginn des nächsten Jahres in Kraft setzen zu wollen. Mit dieser Aussage verbindet sich der optimistische Ausblick, dass nach dem Wegfall der EEG-Umlage die Begrenzung weiterer netzentgeltbezogener Umlagen, insbesondere der KWKG- und der Offshore-Umlage, vorerst weiterhin nach den bekannten Vorgaben gewährt werden. Wenn Sie für Ihr Unternehmen im Rahmen der Besonderen Ausgleichsregelung von der Entlastung der Offshore- und KWKG-Umlage Gebrauch machen wollen, können Sie wie gewohnt Ihren Antrag bis 30.06.2022 beim Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) einreichen.“

März 2022Alte Möbel – neue Verwendung

Viel Neues ist mit unserem Büroumzug verbunden. Unter anderem auch neues, modernes Mobiliar. Aber unsere derzeitigen Möbel sind noch zu gut erhalten, als dass wir sie entsorgen wollten. Daher haben wir nach einer neuen Verwendung gesucht und sind fündig geworden: Die Diakonie Dresden wird unser Mobiliar weiter nutzen: teils zur Unterstützung geflüchteter Ukrainer*innen, teils zur Unterstützung weiterer Personengruppen. Es freut uns, dass wir so auch einen Beitrag zur Solidarität leisten können.