Regelmäßig tragen wir für Sie aktuelle Informationen zu Neuerungen und Änderungen aus unseren Themenbereichen zusammen und bereiten Ihnen diese untenstehend auf. Zur besseren Übersichtlichkeit können Sie diese gerne nach dem Themenbereich filtern, welcher Sie am eheseten interessiert. Schauen Sie nicht regelmäßig hier vorbei, möchten aber dennoch keine Neuigkeit verpassen? Dann melden Sie sich doch zu unserem Newsletter an.

Juni 2020Referentenentwurf der Einwegkunststoffverbotsverordnung

Das BMU legte einen ersten Referentenentwurf zur Umsetzung des Artikel 5 der Einwegkunststoff-Richtlinie vor. Dabei handelt es sich um das Verbot des Inverkehrbringens von Einwegkunststoffen, welches das Inverkehrbringen bestimmter Einwegkunststoffprodukte ab 3. Juli 2021 untersagt wird. Die Verordnung soll sowohl für Verpackungen als auch Nicht-Verpackungen gelten. Folgende Produkte werden von dem Verbot betroffen sein:

- Wattestäbchen,

- Teller,

- Besteck,

- Trinkhalme,

- Rührstäbchen,

- Luftballonstäbe,

- Lebensmittelbehälter

- Getränkebecher/Getränkebehälter aus Styropor

- Generell Produkt aus oxo-abbaubaren Kunststoffen

Neben anderen Maßnahmen sollen die Verbote dazu beitragen, Kunststoffe entlang der Wertschöpfungskette nachhaltiger zu bewirtschaften, das Anhäufen von Abfällen zu verringern und die Vermüllung unserer Meere zu bekämpfen. Dabei entspricht die Zielsetzung in vollem Umfang dem 5-Punkte-Plan des Bundesumweltministeriums für weniger Plastik und mehr Recycling und der Entschließung des Bundesrates zur Reduzierung unnötiger Kunststoffabfälle.

Den Referentenentwurf finden Sie hier: https://www.bmu.de/fileadmin/Daten_BMU/Download_PDF/Glaeserne_Gesetze/19._Lp/ewkverbotsv/Entwurf/ewkverbotsv_refe_bf.pdf

[Quelle: BMUB]

März 2020Nachweis Energieauditpflicht - Berücksichtigung der Einflüsse durch Corona-Pandemie

Das Bundesamt für Wirtschaft- und Ausfuhrkontrolle (BAFA) hat einen Hinweis zur Berücksichtigung der Auswirkungen der Corona-Pandemie auf die Nachweispflicht der Energieaudits nach EDL-G veröffentlicht. Darin versichert das Bafa, dass es bei einer Überprüfung die gegenwärtige Situation berücksichtigt. An alle Unternehmen gilt die Aufforderung, die Gründe für eine etwaige Verzögerung zur Durchführung des Energieaudits zu dokumentieren und im Falle der Stichprobenprüfung dem BAFA vorzulegen. eine proaktive Meldung der Verzögerung ist nicht notwendig.

Näheres können Sie direkt beim BAFA nachlesen.

März 2020Besondere Ausgleichsregelung - Anpassung der Fristen unter Berücksichtigung der Corona-Auswirkungen

Am 20.03.2020 hat das BAFA Hinweise zum Umgang mit der materiellen Ausschlussfrist im Antragsjahr 2020 veröffentlicht. Hintergrund ist der, dass auch dem BAFA bewusst ist, dass die fristgerechte Stellung der Anträge durch die wirtschaftlichen Auswirkungen der Corona-Pandemie beeinflusst sein kann.

Das BAFA sichert zu, die verzögerte Antragstellung durch Auswirkungen der Corona-Pandemie als "höhere Gewalt" zu werten und Nachsicht zu gewähren. Dies ist dann der Fall, wenn betroffene Unternehmen die verzögerte Antragstellung unverzüglich nachholen und sich zu den Umständen der Verzögerung erklären.

Näheres erfahren Sie beim BAFA.

März 2020Gesetzentwurf zum Aufbau einer gebäudeintegrierten Lade- und Leitungsinfrastruktur für die Elektromobilität (Gebäude- Elektromobilitätsinfrastruktur-Gesetz – GEIG) beschlossen

Am 04.03.2020 wurde durch das Bundeskabinett der Gesetzentwurf zum Aufbau einer gebäudeintegrierten Lade- und Leitungsinfrastruktur für die Elektromobilität (Gebäude-Elektromobilitätsinfrastruktur-Gesetz – GEIG) beschlossen. Dieses soll den Ausbau der Ladeinfrastruktur im privaten Bereich unterstützen und setzt die Vorgaben der EU-Richtinie EUGebäuderichtlinie 2018/844 eins zu eins in nationales Recht um.

Ziel des Gesetztes ist es den Rahmen für eine zukünftige rasche Erstellung einer Ladeinfrastruktur zu erschaffen. Im Gesetzesentwurf enthalten ist die Regelung, dass bei Neubauten und größeren Renovierungen von Gebäuden mit mehr als 10 Stellplätzen, die Stellplätze mit Schutzrohren für Elektrokabel ausgestattet werden müssen. Bei Wohngebäuden muss jeder Stellplatz, bei Nichtwohngebäuden jeder 5. Stellplatz entsprechend ausgerüstet werden.

Ausnahmen sind ebenfalls vorgesehen. So müssen die Regelungen nicht eingehalten werden, wenn es sich

- um Gebäude handelt, die sich im Eigentum von kleinen und mittleren Unternehmen befinden und überwiegend von ihnen selbst genutzt werden, sowie

- um Bestandsgebäude handelt, sofern die Kosten für die Lade- und Leitungsinfrastruktur sieben Prozent der Gesamtkosten einer größeren Renovierung überschreiten.

März 2020Besondere Ausgleichsregelung EEG - Veröffentlichung aktueller Dokumente und Merkblätter

Zum 06.03.2020 hat das Bundesamt für Ausfuhr- und Wirtschaftskontrolle (BAFA) die Hinweis- und Merkblätter veröffentlicht, welche für die diesjährige Antragstellung relevant sind.

Dies betrifft im Speziellen:

- die Tabelle der Durchschnittstrompreise,

- die Hinweise zur Strommmengenabgrenzung,

- sowie die Merkblätter für stromkostenintensive Unternehmen und Schienenbahnen.

Die Publikationenstehen Ihnen direkt beim BAFA als Download zur Verfügung.

März 2020Förderprogramm: "Energieeffizienz in der Wirtschaft"

Das BAFA hat zum 15.02.2020 seine novellierte Richtlinie zur "Förderung der Energieeffizienz in der Wirtschaft" veröffentlicht. In erster Linie sind in die Novellierung Klarstellungen und präzisierte Ausführungen zu den Anforderungen eingeflossen, welche auf die Erfahrungen in der Anwendung des Förderprogramms der letzten Jahre fußen.

Den umfassenden Überblick über die Änderungen finden Sie auf den Internetseiten des BAFA.

März 2020Neuer Leitfaden EnMS des Umweltbundesamtes

Bereits im Dezember 2019 hat das Umweltbundesamt seine neue Version des Leitfadens "Energiemanagementsysteme in der Praxis" veröffentlicht. Darin enthalten sind Handlungsempfehlungen für die Einführung eines EnMS nach ISO 50001:2018 sowie für den Aufbau eines Umweltmanagementsystems nach EMAS.

Den vollständigen Leitfaden können Sie sich beim Umweltbundesamt downloaden.

Februar 2020System-Update Rechtskataster Tool

Am 27.01.2020 erfolgte ein weiteres Update des Rechtskataster-Online, welches einige Verbesserungen und neue Funktionen mit sich brachte:

- Buttons für nächste(n)/vorherige(n) Vorschrift/Paragraphen zeigen den Namen für nächste(n)/vorherige(n) Vorschrift/Paragraphen an.

- Suche in den Titeln, aber auch im Inhalt möglich

- Überarbeitung des technischen Systems

Tipp: Leeren Sie Ihren Webseiten-Cache und laden Sie das Rechtskataster-Online neu, um alle neuen Funktionen nutzen zu können. Sie finden die Möglichkeit zum Bearbeiten Ihres Webseiten-Cache in den Einstellungen Ihres Webbrowsers. Gerne unterstützen wir Sie hierbei.

Achtung:

Mit der neuen Version wird der Internet Explorer nicht mehr unterstützt, da der Support für Windows 7 und damit auch für den Internet Explorer am 14.01.2020 ausgelaufen ist. Wir raten aus Sicherheitsgründen dringend davon ab, den Internet Explorer zu verwenden. Bitte benutzen Sie einen aktuellen Browser (z.B. Microsoft Edge, Mozilla Firefox, Google Chrome).

Februar 2020Abfallmanagement

Endlich ist es soweit - wir erweitern unser Portfolio um das Thema Abfallmanagement. Damit haben Sie unter anderem die Möglichkeit das Abfallmanagement Ihres Unternehmens auf „Herz und Nieren“ prüfen zu lassen und sich Unterstützung bei der Erarbeitung von Prozessen einzuholen. Wir helfen Ihnen mit einem Soll-Ist-Abgleich von vorhandenen Prozessen, Nachweisdokumenten und Verantwortlichkeiten Ihre Schwächen aufzudecken und in einem Abschlussbericht Ihnen konkrete Handlungsempfehlungen an die Hand zu geben.

Falls Sie Fragen zu Inhalten und Unterstützungsmöglichkeiten haben können Sie sich gerne an uns wenden.

Februar 2020Neue wasserrechtliche Einstufungen (AwSV)

Weitere Allgemeinverfügungen zur Einstufung von Stoffen und Stoffgruppen bezüglich der Wassergefährdung laut AwSV (§ 6 Abs. 4 (1)) wurden durch das UBA (Umweltbundesamt) wurden im Bundesanzeiger veröffentlicht:

- Dimantin; Kenn-Nr. 3781, Wassergefährdungsklasse (WGK) 3. Die bisherige Einstufung dieses Stoffes unter der Kenn-Nr. 3781 in die WGK 2 vom 1. August 2017 (BAnz AT 10.08.2017 B5) wird zurückgenommen.

- 5,9-Dimethyl-4,8-decadienal; Kenn-Nr. 9716, WGK 2

- Dimethyloctylamin; Kenn-Nr. 7598, WGK 3. Die bisherige Einstufung dieses Stoffes unter der Kenn-Nr. 7598 in die WGK 1 vom 1. August 2017 (BAnz AT 10.08.2017 B5) wird zurückgenommen.

- Hexadecyldimethylamin; Kenn-Nr. 2508, WGK 3. Die bisherige Einstufung dieses Stoffes unter der Kenn-Nr. 2508 in die WGK 2 vom 1. August 2017 (BAnz AT 10.08.2017 B5) wird zurückgenommen.

- Natriumanisat; Kenn-Nr. 9705, WGK 1.

- Alcohols, C8-10, ethers with polyethylene-polypropylene glycol monobenzyl ether (mittlere Molmasse 880 g/mol); Kenn-Nr. 9610, Wassergefährdungsklasse (WGK) 1

- 2,2-Bis[[(mercaptoacetyl)oxy]methyl]-1,3-propandiylbis(mercaptoacetat); Kenn-Nr. 9684, WGK 3

- 2-Butyl-benzo[d]isothiazol-3-on; Kenn-Nr. 9687, WGK 2

- (Chlormethyl)trimethoxysilan; Kenn-Nr. 9624, WGK 1

- Decyldimethylamin; Kenn-Nr. 7597, WGK 3. Die bisherige Einstufung dieses Stoffes unter der Kenn-Nr. 7597 in die WGK 1 vom 1. August 2017 (BAnz AT 10.08.2017 B5) wird zurückgenommen.

- N-(2,3-dichloro-4-hydroxyphenyl)-1-methylcyclohexane-1-carboxamide; Kenn-Nr. 9686, WGK 2

- Dodecyldimethylamin; Kenn-Nr. 1259, WGK 3. Die bisherige Einstufung dieses Stoffes unter der Kenn-Nr. 1259 in die WGK 2 vom 1. August 2017 (BAnz AT 10.08.2017 B5) wird zurückgenommen.

- 2-Ethyl-2-[[(mercaptoacetyl)oxy]methyl]-1,3-propandiylbis(mercaptoacetat); Kenn-Nr. 9685, WGK 3

- Methyl(E)-methoxyimino-((E)-alpha-(1-(alpha,alpha,alpha-trifluor-m-tolyl)ethylidenaminooxy)-o-tolyl)acetat; Kenn-Nr. 9718, WGK 2

- Natrium-3-(benzothiazol-2-ylthio)propansulfonat; Kenn-Nr. 7459, WGK 1

- 1-Propanol, 3,3-bis[[2-[(2-mercaptoethyl)thio]ethyl]thio]-; Kenn-Nr. 9680, WGK 3

- 2,2'-Thiodiethanthiol; Kenn-Nr. 9681, WGK 3

- 1,3,5-Triazine-2,4-diamine, N-[(1R,2S)-2,3-dihydro-2,6-dimethyl-1H-inden-1-yl]-6-(1- fluoroethyl)-; Kenn-Nr. 9688 WGK 3.

Diese Einstufungen sind spätestens ab dem 25.01.2020 wirksam.

Weitere Einstufungsvorgaben finden Sie hier: https://webrigoletto.uba.de/rigoletto/public/infoPage.do;jsessionid=D8FFF0891ED31ECBB4D062C05745BD2D?pageid=7

[Quelle: Bundesanzeiger]Februar 2020Erste Änderung der Verordnung über Anlagen zum Umgang mit wassergefährdenden Stoffen - AwSV

In der Änderungsverordnung werden Anforderungen an die Löschwasserrückhaltung, eine Ergänzung der Anforderungen an Umschlagsanlagen sowie die Abgrenzung der Biogas- von Jauche-, Gülle- und Silageanlagen (JGS) neu aufgenommen. Betroffen von diesen Regelungsvorschlägen sind besonders Unternehmen mit Biogas- und Umschlagsanlagen. Die Löschwasserrückhaltung dürfte besonders für Anlagen mit mehr als 5 Tonnen wassergefährdenden Stoffen (wgS) relevant werden.

zu § 2 Abs. 13 AwSV (Biogas- und JGS-Anlagen): Der Verordnungsentwurf plant, eine schärfere Abgrenzung zwischen JGS- und Biogasanlagen vorzunehmen. Dafür werden die beiden Begriffe in den Begriffsbestimmungen (§ 2 Abs. 13 und Abs. 14) konkretisiert. Eine JGS-Lageranlage soll zukünftig auch dann eine JGS-Anlage sein, wenn die dort gelagerte oder abgefüllte Jauche, Gülle oder Festmist einer Biogasanlage zugeführt werden. Lageranlagen für Gärsubstrate und Gärreste sollen dagegen zukünftig grundsätzlich als Biogasanlagen gelten. Bisher war dies nur der Fall, wenn sie in einem „engen räumlichen Zusammenhang“ standen. Dieser Zusatz hatte laut BMU zu mehr Verwirrung als Klarheit gesorgt und soll nun gestrichen werden.

zu § 28 AwSV (Umschlagsflächen): Die Umschlagsflächen für flüssige wassergefährdende Stoffe (wgS) müssen nach § 28 AwSV flüssigkeitsundurchlässig sein. Da diese Bestimmung in der Praxis zu Schwierigkeiten führt, wurde sie laut Begründung des BMU nur bei „Umladen im großen Stil“ vollzogen. Anlagen z. B. bei Handwerkern, Einzelhandelsgeschäften oder KMU würden in der Regel keinen Anforderungen unterworfen. Deshalb schlägt das BMU nun vor, Flächen von der Regelung auszunehmen, auf denen weniger 50 Tonnen wgS oder nicht mehr als 50 Mal im Jahr umgeschlagen werden. An der schwierigen Begriffsbestimmung schlägt das BMU dagegen keine Änderungen vor. Hier geht die Praxis bisher überwiegend davon aus, dass das Be- und Entladen bzw. Befüllen zu der jeweiligen Anlage zuzurechnen und nicht als Umschlagsanlagen zu sehen ist.

zu § 20 AwSV (Löschwasserrückhaltung): Ein neuer § 20 AwSV in Verbindung mit einer neuen Anlage 2a soll künftig die Löschwasserrückhaltung regeln. Bisher verweist die Verordnung auf die allgemein anerkannten Regeln der Technik und nimmt Anlagen aus, bei denen eine Brandentstehung nicht zu erwarten ist. Laut Begründung sei diese Ausnahme bisher nicht anwendbar. Deshalb sollen nun bestimmte Anlagen ausgenommen werden. Für alle anderen muss das Rückhaltevolumen bestimmt und Rückhalteanforderungen eingehalten werden. Neben den Heizölverbraucheranlagen sind folgende Anlagen vermutlich die wichtigsten Ausnahmen:

- Anlagen bis zu einer Masse der wgS von 5 Tonnen, (Bezug auf § 11 Abs. 1 Nummer 3 Muster-Feuerungsverordnung, wonach Heizöl und Dieselkraftstoff in Behältern mit mehr als insgesamt 5.000 l in Brandschutzräumen zu lagern sind).

- Anlagen, in denen der Anteil an brennbaren Stoffen so gering ist, dass sich kein Vollbrand entwickeln kann. (Die Begründung nennt als Beispiele: Paletten mit Kleingebinden, bei denen nur die Palette aus Holz ist; bei denen die Stoffe in einer Kunststoffflasche verpackt sind.).

Weitere Ausnahmen sind: Anlagen, deren Stoffe Gemische, Behälter, Verpackungen und Bauteile nicht brennbar sind (die Begründung verweist hier auf die TRGS 800); die im Brandfall nur mit Sonderlöschmitteln ohne Wasserzusatz gelöscht werden (laut Begründung nicht mit Flüssigkeiten); die eine Erddeckung von mindestens 0,5 Metern aufweisen; mit doppelwandigen Behältern aus Stahl; Rohrleitungsabschnitte, die bei einem Brandereignis vom Betreiber voneinander getrennt werden können und entweder aus Stahl bestehen oder über keine Rückhaltung verfügen müssen.

Weitere Informationen und den Referentenentwurf finden Sie hier: https://www.bmu.de/gesetz/referentenentwurf-zur-ersten-verordnung-zur-aenderung-der-verordnung-ueber-anlagen-zum-umgang-mit-wass/

[Quelle: DIHK]Februar 2020Referentenentwurf zur Verordnung zur Änderung der Abfallverzeichnis-Verordnung und der Deponieverordnung

Das Bundesumweltministerium (BMU) hat einen Entwurf zur Änderung der Abfallverzeichnis-Verordnung (AVV) und der Deponieverordnung veröffentlicht. Der Anpassungsbedarf dient insbesondere der Umsetzung der europarechtlichen Vorgaben. Mit der Anpassung der AVV haben die Mitgliedsstaaten alle erforderlichen Informationen über die Einstufung eines nicht gefährlichen Abfalls zu einem gefährlichen Abfall oder anders herum an die Kommission zu übermitteln. Zu diesen Informationen gehören die gefährlichen Stoffe selbst sowie deren Menge in den betreffenden Abfällen und die sich daraus ergebenden gefährlichen Eigenschaften gem. Anhang III AbfRRL, die den Abfällen zugeordnet werden.

Die Änderungen der Deponieverordnung betreffen vor allem die Vorgabe, dass Abfälle, die zum Zweck der Vorbereitung zur Wiederverwendung oder zum Recycling getrennt gesammelt wurden, nicht mehr auf Deponien abgelagert werden dürfen.

Weitere Informationen und den Referentenentwurf finden Sie hier: https://www.karlsruhe.ihk.de/innovation/umwelt/abfall/aktuelle-informationen/bmu-referentenentwurf-zur-verordnung-zur-aenderung-der-abfallverzeichnis-verordnung-und-der-deponieverordnung-4637192

[Quelle: DIHK]Januar 2020Änderung des Energiedienstleistungsgesetzes (EDL-G) vom 26.11.2019

Bereits noch im alten Jahr wurde das EDL-G geändert. Wie gewohnt erhalten Sie dazu im Anschluss die wichtigsten Neuerungen.

Zunächst haben sich in §2 einige Begriffsbestimmungen geändert. Dabei wurden regenerative Energiequellen in den Energiebegriff einbezogen sowie die Begriffe Energiedienstleister und Energiedienstleistung verständlicher formuliert. Weiterhin wurden die neue DIN EN ISO 50001:2018 und die letzte Grundlage der EMAS-Registrierung in den Gesetzestext aufgenommen, da sie für die Nachweisführung von den Unternehmen genutzt werden können.

In §3 hat sich die Formulierung der Vorbildfunktion der öffentlichen Hand dahingehend verändert, dass die Maßnahmen nicht mehr in kurzer Zeit zu Einsparungen sondern zu nachhaltigen Einsparungen führen sollten.

Der §8 beschreibt die Verpflichtung zur Durchführung eines Energieaudits. Hinzugekommen ist hier die Frist für Unternehmen, die nach dem 05.12.2015 und vor dem 26.11.2019 den Nicht-KMU-Status erreicht haben, das erste Energieaudit bis zum 26.07.2021 abzuschließen. Unternehmen die nach Erscheinen des EDL-G den Nicht-KMU-Status erreichen, müssen das erste Energieaudit 20 Monate nach der Statuserreichung umgesetzt haben.

Zudem ist in §8 Abs. 4 die bereits angekündigte Bagatellgrenze von 500.000 kWh/a über alle Energieträger hinweg verabschiedet worden. Unternehmen, die einen Energieverbrauch von weniger als 500.000 kWh/a aufweisen, müssen nur den Gesamtenergieverbrauch in kWh/a und die Energiekosten in €/a jeweils aufgeschlüsselt nach Energieträgern ermitteln und können somit das vereinfachte Energieaudit nutzen.

§8a beinhaltet die verpflichtende Angabe von mindestens dem Kapitalwert bei der Maßnahmenberechnung im Energieauditbericht sowie die verpflichtende Untersuchung von mindestens 90 % des Gesamtenergieverbrauchs des Unternehmens. Beides war seit Jahren Bestandteil des Leitfadens zur Erstellung des Energieauditberichtes kommuniziert und wurde nun ins Gesetz aufgenommen.

Beim §8b wurden die Anforderungen an die Energieauditoren erweitert. So sind diese aufgefordert ihre Fachkenntnisse durch regelmäßige Fortbildungen auf aktuellem Stand zu halten. Außerdem ist die Registrierung der Energieauditoren beim BAFA ins Gesetz integriert worden.

Ein weiteres zentrales Element der Änderung des EDL-G ist die Nachweisführung in §8c. Unternehmen müssen von nun an spätestens 2 Monate nach der Durchführung des Energieaudits durch eine Meldung an das BAFA über eine Online-Eingabemaske folgende Daten angeben:

- Angaben zum Unternehmen

- Angaben zum Energieauditor

- Gesamtenergieverbrauch in kWh/a aufgeschlüsselt nach Energieträgern

- Energiekosten in €/a aufgeschlüsselt nach Energieträgern

- identifizierte und vorgeschlagene Maßnahmen einschließlich der Angabe der Investitionskosten, der voraussichtlichen Nutzungsdauer und der zu erwartenden Energieeinsparungen in kWh/a und €/a

- Kosten des Energieaudits aufgeschlüsselt nach unternehmensinternen und unternehmensexternen Kosten

Unternehmen, die die Bagatellgrenze in Anspruch nehmen, müssen nur Angaben zu Punkt 1, 3 und 4 übermitteln.

Da nun auch der Beginn einer Einführung eines Energiemanagementsystems nach der DIN EN ISO 50001 als Nachweis angerechnet werden kann, wurde dies gleichzeitig an eine erfolgreiche Zertifizierung 2 Jahre nach dessen Beginn geknüpft.

In §9 sind die Aufgaben der BAFA und des BfEE definiert und leicht angepasst worden, ohne dass dies einen größeren Einfluss auf die Unternehmen hat.

Entsprechend der umfassenderen Anforderungen an die Durchführung von Energieaudits wurden in §12 auch die Grundlagen für Ordnungswidrigkeiten erweitert.

Abschließend wurde §13 als Übergangsvorschrift eingeführt. Hier wurde festgehalten, dass die Energieauditoren erstmalig den Nachweis von Fortbildungsmaßnahmen bis zum 26.11.2022 und Unternehmen, die zwischen dem 26.11.2019 und 31.12.2019 das Energieaudit abgeschlossen haben, ihre Unterlagen zur Nachweisführung bis zum 31.03.2020 einreichen müssen.

Dezember 2019Änderung der Spitzenausgleich-Effizienzsystemverordnung (SpaEfV) in 2019

Im Oktober 2019 wurde die Spitzenausgleich-Effizienzsystemverordnung (SpaEfV) geändert. Neben kleineren formalen Anpassungen, wie bspw. der Verweis auf das EnMS nach neuer Revision ISO 50001:2018, ist vor allem §5 betroffen. Dieser sah in der Vergangenheit eine Einführungsphase für Unternehmen vor, welche als Nachweis des EnMS ein Managementsystem nach ISO 50001 anstrebten. Diese Einführungsphase ist mit der Gesetzesänderung zum 02.10.2019 weggefallen.

November 2019Prüfung nach § 14 der 42. BImSchV nur durch IHK-Sachverständige oder Inspektionsstellen

Sachverständige, Inspektionsstellen und Behörden haben den DIHK darauf aufmerksam gemacht, dass einzelne Sachverständige, die nicht von einer IHK dafür öffentlich bestellt wurden, derzeit Prüfungen von Verdunstungskühlanlagen anbieten. Das Bundesumweltministerium und der DIHK weisen darauf hin, dass entsprechende Prüfberichte rechtlich nicht zulässig sind und von den Behörden abgelehnt werden.

Nach § 14 der Verordnung über Verdunstungskühlanlagen, Kühltürme und Nassabscheider (42. BImSchV) müssen Betreiber ihre Anlagen alle fünf Jahre von einem öffentlich bestellten und vereidigten Sachverständigen oder einer Inspektionsstelle Typ A überprüfen lassen. Derzeit werden entsprechende Prüfungen auch von Sachverständigen angeboten, die dafür nicht von einer IHK öffentlich bestellt wurden. Diese Prüfungen sind nach Auffassung des DIHK und des Bundesumweltministeriums nicht zulässig und wurden von ersten Landesbehörden abgelehnt. Anlagenbetreiber sollten deshalb sicherstellen, dass sie ausschließlich für das Sachgebiet bestellte Sachverständige oder Inspektionsstellen Typ A beauftragen. Entsprechende Sachverständige werden im IHK-Sachverständigenverzeichnis, Inspektionsstellen Typ A oder bei der DAkkS gelistet.Fazit: Bei fehlerhaften Prüfungen nach § 19 der 42. BImSchV ist von Ordnungswidrigkeiten (> 50.000 €), Straftaten (Freiheitsstrafen bis zu 5 Jahren), der Haftung der Geschäftsführung, bis hin zur Unternehmensstilllegung alles möglich. Bitte nehmen Sie die Verordnung nicht auf die leichte Schulter.

[Quelle: DIHK - Deutscher Industrie- und Handelskammertag e. V.]

November 2019REACH: Frist für Anforderungen für Nanomaterialien rückt näher

Für Unternehmen kommt es ab dem 1. Januar 2020 zu weiteren Informationspflichten bezüglich Nanomaterialien im Rahmen der EU-Chemikalienverordnung REACH. Die Europäische Chemikalienagentur stellt eine mögliche Hilfestellung für betroffene Unternehmen zur Verfügung, welche registrierungspflichtige Stoffe in Nanoform herstellen oder importieren. Die neuen Anforderungen betreffen die Charakterisierung von Nanoformen, die stoffliche Gefahreneinschätzung, Informationsanforderungen zur Registrierung und Pflichten für nachgeschaltete Anwender (Annex I, III und VI - XII der REACH-Verordnung). Die Berichtigungen und Regelungen gelten sowohl für neue als auch für bereits bestehende Registrierungen, was für Unternehmen entsprechende Dossieraktualisierungen erforderlich machen kann.

Auch dafür entwickelte die ECHA für betroffene Unternehmen bereits verschiedene Hilfestellungen und hält diese zur Unterstützung bereit. Sie finden diese unter anderem auf dem Helpdesk der ECHA. Ebenfalls weist die ECHA darauf hin, dass Unternehmen zur Informationsübermittlung für Nanoformen die neue Version des Online-Tools IUCLID nutzen müssen, welches seit dem 30. Oktober 2019 zur Verfügung steht.Weitere Informationen finden Sie hier: https://echa.europa.eu/de/-/get-ready-for-new-reach-requirements-for-nanomaterials

[Quelle: DIHK - Deutscher Industrie- und Handelskammertag e. V.]

November 2019Verbot leichter Kunststofftüten

Das Bundesumweltministerium (BMU) hat einen Referentenentwurf zur Änderung des Verpackungsgesetzes vorgelegt. Damit soll das Inverkehrbringen von Kunststofftragetaschen verboten werden. Dickere Mehrwegtaschen (< 50 μm) sind von dem Verbot ausgenommen, ebenso dünnere Tüten für Obst und Gemüse. Das Ministerium befürchtet, mit einem Verbot der sogenannten dünnen "Hemdchenbeutel" würde die Obst und Gemüse Industrie bereits vorverpacken – dadurch würde noch mehr Plastikmüll entstehen. Das Verbot soll sich allein auf Kunststofftragetaschen erstrecken, die dazu bestimmt sind, in der Verkaufsstelle mit Waren gefüllt zu werden. Der Gesetzesentwurf sieht eine Übergangsbestimmung von sechs Monaten vor. Für den Verstoß gegen das Verbot können Händler mit Bußgeldern bis zu 100.000 Euro belegt werden.

November 2019Vorgaben der neuen EU-Ökodesign-Richtlinie

Die EU-Kommission hat zum 01.10.2019 zehn teils neue, teils überarbeitete Durchführungsverordnungen zum Ökodesign erlassen. Dies betrifft vor allem die Themen Energieeffizienz und Reparierbarkeit verschiedener Produkte (v.a. Haushaltsgeräte).

Dies umfasst Waschmaschinen, Geschirrspüler, Kühlgeräte, elektronische Displays (u.a. Fernseher), Beleuchtung, Netzteile, Elektromotoren, Transformatoren und Schweißgeräte. Konkret muss für diese Produkte eine mehrjährige Verfügbarkeit von Ersatzteilen (mind. 7 bis mind. 15 Jahre) sowie eine Lieferfähigkeit innerhalb von 15 Arbeitstagen garantiert werden. Zudem muss der Austausch wichtiger Komponenten auch ohne Spezialwerkzeug möglich sein.

Auch das Thema der Wasser- und Energieeffizienz ist für die betroffenen Produkte verschärft worden. So werden nun in der Verordnung Vorgaben zur Wassernutzung und Waschleistung sowie für sechs Produktgruppen zur Energieverbrauchskennzeichnung festgehalten.

Die neuen Regeln sollen für die Hersteller solcher Geräte ab 2021 gelten. Aktuell können die EU-Mitgliedsstaaten oder das Europaparlament noch Einspruch erheben.

November 2019Erhöhung der EEG-Umlage für 2020

Die vier deutschen Übertragungsnetzbetreiber 50Hertz, Amprion, TenneT und TransnetBW haben am 15.10.2019 die EEG-Umlage für das Jahr 2020 veröffentlicht. Im Kalenderjahr 2020 wird die EEG-Umlage für nicht-privilegierte Letztverbraucher 6,756 ct/kWh betragen. Damit bleibt es nur knapp unter der Rekord-EEG-Umlage von 2018 mit 6,792 ct/kWh und steigt im Vergleich zur EE-Umlage von 2019, die bei 6,405 ct/kWh lag.

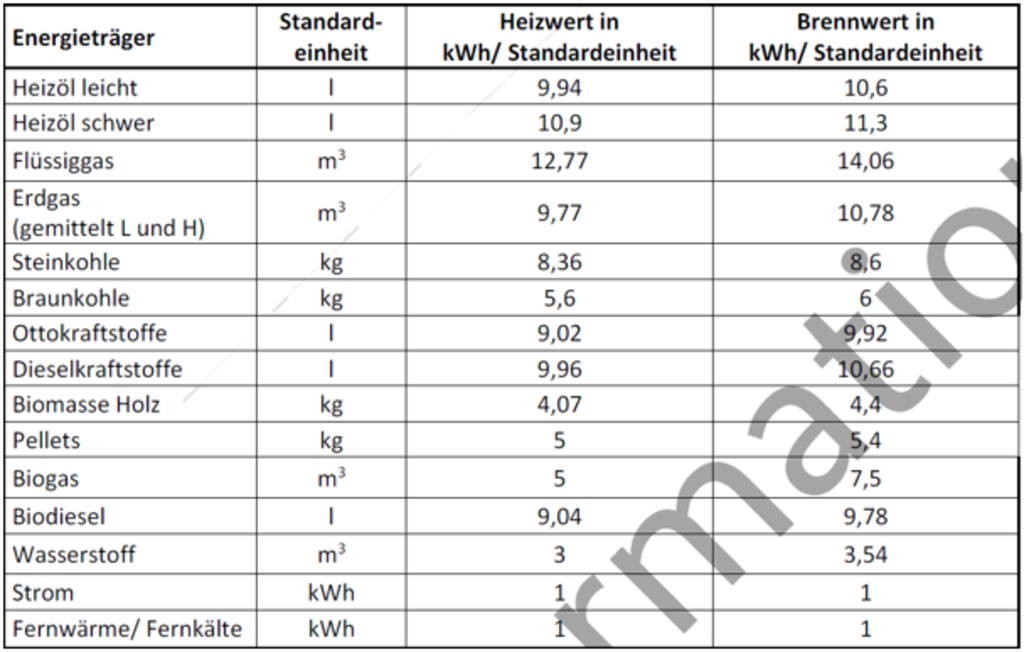

November 2019BAFA-Merkblatt zur Ermittlung des Gesamtenergieverbrauchs

Für die Ermittlung des Gesamtenergieverbrauchs z.B. für ein Energieaudit sind anhand des BAFA-Merkblattes folgende Punkte umzusetzen:

1. Ermittlung des Gesamtenergieverbrauchs eines verpflichteten Unternehmens von 12 Monaten (wobei es für alle Energieträger dieselben 12 Monate sein muss und dieser vom Hauptenergieträger bestimmt wird, indem davon der letzte vollständige 12 Monatszyklus genommen werden muss)

Verpflichtetes Unternehmen ist: immer die kleinste rechtlich selbständige Einheit, die aus handels- und/oder steuerrechtlichen Gründen Bücher führt und bilanziert, einschließlich ihrer Zweigniederlassungen, Filialen und Betriebe bzw. Betriebsteile. Rechtlich selbständige Tochtergesellschaften gelten in diesem Sinne als eigene Unternehmen.

Gesamtenergieverbrauch muss umfassen: alle im Eigentum befindlichen, selbst genutzten sowie alle angemieteten Gebäude und Standorte, an denen Energie verbraucht wird und alle weiteren zum Unternehmen gehörenden Energieverbraucher (Anlagen, Prozesse, Fuhrpark, etc.).2. Umrechnung des Energieverbrauchs in kWh / a und Energiekosten € / a anhand der Umrechnungsfaktoren des Merkblatts (erfolgt im Onlineformular automatisch):

(siehe Tabelle)

Bei konventionellen Wärmeerzeugern ist der Heizwert und bei Wärmeerzeugern mit Brennwertnutzung (z.B. Brennwertkessel) der Brennwert.Nicht berücksichtigt werden müssen:

- Energieverbrauch, der auf Flugzeugtreibstoffe und Bunkeröle für die Seeschifffahrt entfällt

- Energie, die nicht vom Unternehmen genutzt wird, sondern lediglich an Dritte geliefert wird

- Energieverbrauch außerhalb der Bundesrepublik Deutschland

- Energieverbrauch internationaler Transporte, welche weder in Deutschland starten noch enden

- Energieverbräuche von Dienstwagen, die auch privat genutzt werden

- Energieverbrauch von geleasten Fahrzeugen

- Energieverbräuche für den Transport von Gütern und die Beförderung von Personen, die von Dritten durchgeführt werden (dieser Kraftstoff ist im Gesamtenergieverbrauch des Dritten (sofern Nicht-KMU) zu berücksichtigen)

- Energieverbrauch von Mitarbeitern im Home-Office

3. Sollte nach der Ermittlung der Gesamtenergieverbrauch < 500.000 kWh sein, werden im Online-Formular nur Basisdaten abgefragt ohne zusätzliche benötigt Dokumente (ggf. erfragt das BAFA im Nachhinein über eine Stichprobe Abrechnungsunterlagen, Tankquittungen etc. an)